熱點聚焦·網上信用值多少③

一刷信用,貸款就到手 網上簡單操作無需抵押擔保

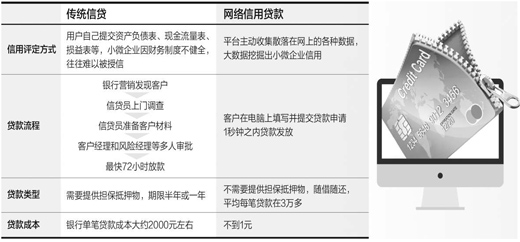

|

|

制圖:蔡華偉 |

信用貸款怎樣申請?

網上簡單操作,無需抵押擔保,靠個人信用就拿到貸款

“網上貸款真是太方便了,全憑信用,申請隻需兩三分鐘,1秒鐘即放款。”天貓店鋪墨麥客店主彭金東對記者說。

2011年,彭金東注冊了杭州墨麥客貿易有限公司,在網上開了一家店鋪,主營中高檔品質時尚男裝,但是公司成立之初也面臨大部分小微企業都會遇到的資金難題。

“我是農民出身,沒房沒車,連去銀行辦信用卡都困難,更別提申請貸款了。”彭金東說,就在他為資金著急的時候,網絡信用貸款帶來了希望。

了解到淘寶能為商戶提供貸款,而且是全憑信用、不需要抵押物,彭金東決定申請試試。他告訴記者,第一次申請螞蟻小貸時,在網上提交基本信息后,郵寄了身份証復印件、同意條款等一些材料,在貸款平台收到材料的當天就成功拿到了第一筆貸款11萬元,速度非常快。“這對淘寶、天貓上數目眾多且大多很難申請銀行貸款的小微企業來說,幫助實在太大了。”

彭金東經營的店鋪,好評率和顧客滿意度都很高,淘寶貸款平台通過查詢經營數據和信用記錄,很清楚就能獲知店鋪的經營狀況和信用情況。

“不僅申請方便,一些設置也比較人性化。比如,貸款期限一般為6個月,按日記息,可循環貸,隨借隨還。”彭金東說,有了第一次,之后再次申請貸款隻需在網上點擊“我要貸款”的標識,然后根據提示在可貸范圍內輸入需要的金額,再輸入支付寶密碼就能拿到貸款,24小時都可以申請,既快捷又方便,等待審批的時間幾乎為零。

中央財經大學中國銀行業研究中心主任郭田勇認為,網上信用貸款彌補了傳統銀行在提供小額貸款方面的缺陷,能夠更好地為小微企業服務,緩解小微企業融資難問題。

除了企業,居民個人也可以申請網上信用貸款。北京某私企職員鄒娜之前登錄手機QQ時,收到了“微粒貸”的邀請,抱著試試看的想法點了進去。“隻需要花幾分鐘填寫銀行卡資料,根據提示進行綁定,過幾分鐘再次登錄時就收到了自己的可貸額度和利率。”鄒娜介紹,系統提示她可以獲得3000元貸款,最短5個月還清,也可以提前還清且不收手續費。等到貸款請求提交后,再回復幾個核對個人信息的問題,很快就收到了3000元的貸款。“全程沒有提到抵押、擔保的內容,完全是靠自己的信用啊!”

信用額度何以生成?

多角度掌握客戶信用數據,干得越好,得到的資金支持越多

“可以申請的貸款數額是隨著信用級別變化而隨時變化的。”一家汽車保養快消品淘寶店的店主於永福告訴記者,店鋪的經營時間、經營業績都會與信用級別密切相關。由於信用記錄良好、沒有任何違約,於永福的店鋪由一開始隻能貸款幾十萬元,到現在已經可以申請到100多萬元。

據於永福了解,信用級別越高,可享受的福利也越多,比如不同級別用戶有不同的優惠、貸款利息會有一些折扣等。“這也是對店鋪的一種激勵,干得越好,得到的資金支持越多,但誠信永遠是第一位的。”於永福說。

如果網上貸款額度是根據用戶信用來判斷,那麼這些信用額度又是怎樣生成的呢?

“螞蟻小貸服務的企業有很多是淘寶、天貓店,我們后台對於他們的經營狀況、信用記錄十分了解,甚至比他們自己還要了解他們。”螞蟻小貸產品總監馮亮說,螞蟻小貸利用自身的天然優勢,以淘寶、支付寶等電子商務平台上積累的信用數據及行為數據為基礎,如違約記錄、投訴次數、申請貸款頻率等,引入處理網絡數據的模型和技術,通過交叉檢驗及第三方驗証的方式來確認客戶信息真實性,將客戶在電子商務網絡平台上的行為數據轉化為針對企業和個人的信用評價,並根據其信用狀況進行實時授信,最終實現隻要憑信用額度即可獲得貸款。

據統計,截至今年6月底,螞蟻小貸已累計為超過170萬家小微企業解決融資需求,累計投放貸款超過4500億元。

同樣,“微粒貸”成功放貸的背后也是以大數據處理為支持。據微眾銀行副行長、“微粒貸”產品負責人黃黎明介紹,上線初期,“微粒貸”主要通過邀請機制篩選用戶,在獲得了用戶授權后,進行反欺詐校驗,包括公安數據模型、央行征信數據模型、微信社交模型、財付通支付數據模型等,而最終放款額度的確定也是由這幾大模塊共同作用的結果,既有傳統的金融數據,又有新型社交數據,大數據、多角度地反映用戶信用水平。

僅憑信用有無風險?

風險管理依賴大數據和網絡技術,而不是靠人工

互聯網金融迅猛發展,便捷、快速似乎成了各家互聯網企業、機構爭相追求的目標,客戶體驗被奉為第一位。申請貸款不再需要到網點去排隊,用戶付款也簡化到隻需指紋驗証即可。但另一方面,有人擔心,人們的錢是不是也變得不安全了,加上客戶資金風險案件頻發,網上信用貸款的發展是否也伴隨著風險?僅憑信用判斷是否真的安全?

中央財經大學金融法研究所所長黃震認為,對於用戶來說,傳統金融發展存在的風險也並不一定比互聯網金融少。隨著互聯網技術的發展,各種風險防控體系建立,在網上也可以實現多維度、交叉驗証等來保証人們的資金安全。

黃黎明表示,網貸機構對於信用風險的控制,可以通過用戶身份數據和社交數據,分析出這個人的誠信度、受朋友歡迎程度、工作的穩定性等內容,信息更豐富。

據統計,螞蟻小貸客戶的實際資金使用成本為6.7%,不良率在1%左右,馮亮說:“事實証明了一個道理,小微企業也有信用,只是原有的信貸模式無法准確地挖掘並利用好它們的信用狀況。”

馮亮介紹,螞蟻金服的貸前調查和貸后風險管理依賴大數據和新型網絡技術,而不是靠人工。通過網絡數據建立起數量龐大的風控模型,甚至可以假定一些場景,測評小企業主的掩飾和撒謊程度,做到比企業還了解企業。

隨著風險管理能力和數據運用能力的提升,螞蟻小貸會逐步推行以信用為基礎的差異化定價。馮亮表示,通過預測個體風險,以及測算對利率的敏感程度,對每個客戶制定符合其風險和收益特征的最優定價策略,真正實現一個人一個價。信用良好且貸款使用習慣較好的小微企業,會獲得更低成本融資的機會。

郭田勇表示,有了互聯網技術發展的支持,信貸業務的成本可以不斷下降,這是傳統線下金融機構很難實現的。網上信貸業務的發展,可以進一步降低融資成本,服務小微企業,同時建立起一個信用管理更加完善的大環境。

“人們會逐漸認識到信用也是值錢的,並且越來越重視維護自己的信用。”黃震說,這種網上信用貸款的發展,會改變人們對於信用的固有認識,而且隨著信用記錄被運用到更廣泛的領域,違約、欠款等行為都會有所減少。

《 人民日報 》( 2015年08月24日 18 版)

分享讓更多人看到

推薦閱讀

傳媒推薦

@媒體人,新聞報道別任性

@媒體人,新聞報道別任性 網站運營者 這些"紅線"不能踩!

網站運營者 這些"紅線"不能踩! 一圖縱覽中國網絡視聽行業

一圖縱覽中國網絡視聽行業

相關新聞

熱門排行

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量