報業廣告:2015斷崖!2016觸底?

摘要:2015年是媒體廣告市場極為困難的一年,傳統媒體廣告整體降幅超過7%,報業廣告降幅超過35%。無疑,2016年各類媒體都期待著觸底反彈走出困境。但是,對於報業來講,想說反彈不易。

關鍵詞:報業廣告 下降 廣告資源量 轉型

2015年中國媒體廣告市場的年度帷幕已經落下。回顧2015年,可以說是媒體廣告市場極為困難的一年,傳統媒體廣告整體降幅超過7%,而報業廣告降幅超過了35%。說斷崖式跳水毫不過分。那麼2016年呢?無疑,各類媒體都期待著觸底反彈走出困境。但是,對於報業來講,底在哪裡?想說反彈真的不易。

2015年中國媒體廣告市場回顧

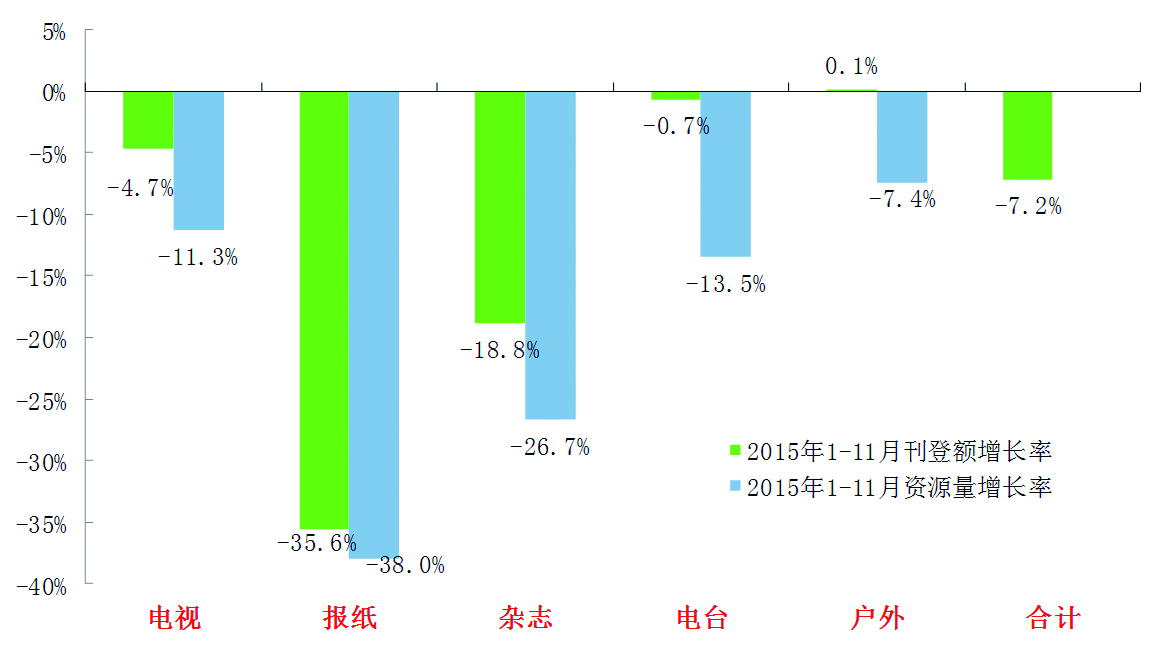

根據CTR媒介智訊提供的趨勢數據,2015年前三季度的中國廣告市場規模出現了3.5%的同比縮減。其中,傳統廣告市場(電視、電台、報紙、雜志、傳統戶外)的降速達到了7.3%。1-11月傳統媒體廣告刊登額降幅依然在7.2%。其中,電視廣告下降4.7%,廣告資源量(廣告時長)下降11.3%﹔廣播廣告下降0.7%,資源量下降13.5%﹔戶外廣告基本持平僅增長0.1%,但資源量(廣告面積)卻下降了7.4%。平面媒體降幅比上年都有所擴大,雜志廣告下降18.8%,資源量下降26.7%﹔報紙狀況最為嚴峻,廣告降幅擴大至35.6%,資源量(廣告佔版面積)降幅達到38.0%(見圖1)。

圖1 2015年1-11月傳統媒體廣告市場增長率

數據來源:CTR媒介智訊(下同)

2015年前11個月的數據表明,傳統媒體廣告市場的困境沒有任何緩和的跡象,全面下降成為2015年廣告市場的基本特征。平面媒體降幅急劇擴大,毫無止跌的跡象,電視媒體的下降趨勢也成為常態,廣播媒體降幅雖小,但趨勢不容樂觀,隻有戶外媒體勉強保持了持平狀態。

回顧2015年媒體廣告市場的變化,隻能說是該來的終歸來了。從2011年以移動網絡為基礎的新媒體進入大發展開始,傳統媒體的各種被唱衰就不斷加劇。雖然傳統媒體的龐大基石作用一直還穩定在市場中,但如今,傳統和新興雙方對市場的影響已然各異。傳統媒體廣告市場的全面下滑始於2012年,當年傳統媒體廣告市場增速從2011年的12.9%急劇下滑到4.4%,2013年雖回升到6.4%,但2014年卻沒有擺脫下降的命運,下降了1.7%。進入2015年,1-11月的降幅急劇擴大到7.2%。在2015年媒體整體廣告市場的降幅中,傳統媒體的拉低作用在不斷加大,如果說前兩年的拉低作用主要來自平面媒體,而2015年電視4.7%的負增長更使拉低作用急劇擴大。戶外新媒體(含公共交通視頻、樓宇賣場視頻、影院視頻)則表現出了提升作用,互聯網、商務樓宇視頻、影院視頻均表現出不同程度的拉升作用。但由於新媒體的增速也在減緩,其拉升也無法彌補傳統媒體的下降。

廣告行業資源的變化

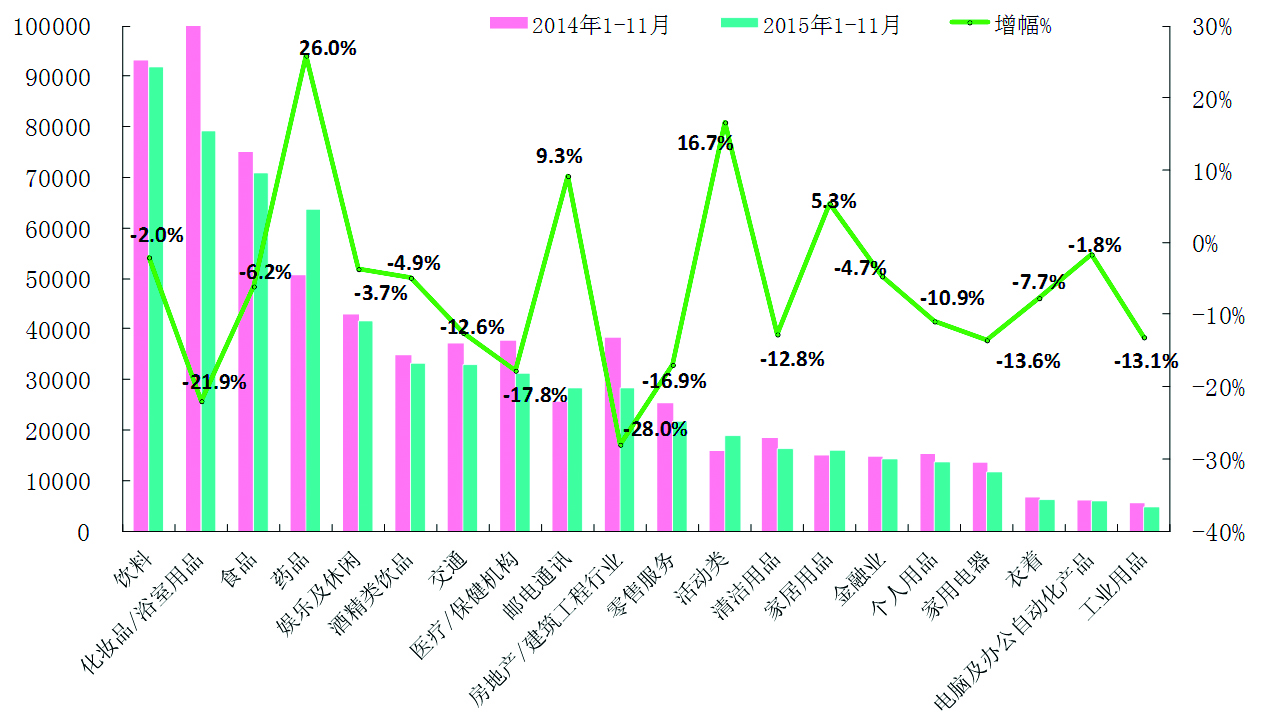

廣告一直被稱作經濟的晴雨表。經濟結構和產業景氣的變化也必然投射在廣告投放的行業結構。2015年廣告行業資源的結構發生了顯著的變化,1-11月多年穩坐第一大廣告行業的化妝品及浴室用品出現21.9%的降幅,失去了老大的位置。飲料行業雖然坐上首位,但僅是由於降幅較小而使得投放規模超過了化妝品及浴室用品。值得關注的是,佔到廣告市場規模七成的前8個行業中,隻有藥品廣告增長了26.0%,其他行業全都下降。降幅最大的是房地產行業,降幅達到了28.0%。此外,降幅達到兩位數的還有交通(汽車)、醫療保健機構、零售業、清潔用品和家用電器等(見圖2)。

圖2 2015年1-11月傳統媒體主要行業廣告增長率

增長的行業主要有藥品、郵電通信、活動類和家居用品,其中藥品大增26.0%,成為2015年的明星廣告行業。2015年的亮點行業幾乎都與“互聯網+”有關。郵電通信行業是投放前十行業中,除藥品外僅有的增長行業,增長的主要帶動力是網站。各類電商網站加大投放競爭,淘寶、蘇寧易購在2015年前三季度的電視投放花費同比分別增加1.3倍、1.1倍,唯品會更是漲了10倍。再加上蘑菇街、土巴兔、阿裡旅行去啊等新生力量的追捧,網站的整體廣告投放同比增加94.7%。另一個漲勢驚人的是軟件類產品。2015年前三季度投放電視廣告的軟件品牌數量較上年同期翻倍,有166個,將軟件品牌的電視廣告花費提升了65.3%。

廣告行業結構的變化,反映了經濟結構的轉型和市場的變化。傳統的廣告資源集中在快速消費品以及汽車、房地產等行業,隨著經濟結構調整的深化以及市場的變化,這些傳統行業大多處在調整期,增長減緩,景氣出現波動,廣告投放也隨之減少。根據全球領先的消費者市場研究機構凱度消費者指數(Kantar Worldpanel)的報告顯示,中國快速消費品市場在截至2015年9月11日的52周內較上年同期銷售額增長4.7%,放緩趨勢明顯。2015年三季度整體市場銷售額同比增長僅2.7%,創近三年來增速新低。與實體零售普遍低迷的現狀相反,中國電商通路繼續高歌猛進。電商通路銷售額同比增長37%。實體商業低迷,電商通路蓬勃發展,汽車市場低迷,產銷持續放緩,房地產行業下行,庫存和資金壓力都在持續加碼。2015年廣告資源的變化正是經濟結構、各行業景氣及市場變化的體現。

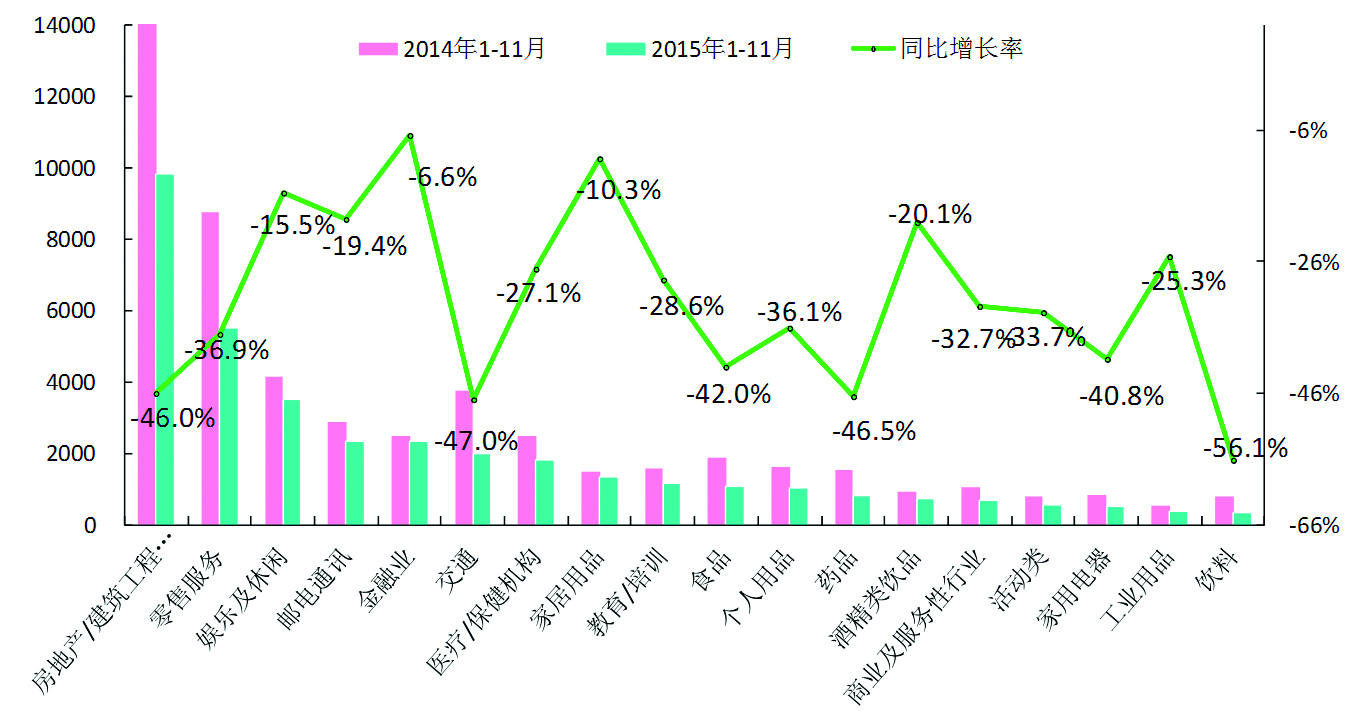

2015年報紙廣告行業全面大幅度下降的速度如斷崖般驚心動魄。1-11月在前六個行業中,房地產降幅高達46.0%,商業零售業降幅也達36.9 %。娛樂及休閑下降15.5%,郵電通信下降19.4%,金融業下降6.6%,交通(汽車)下降47.0%,醫療保健機構下降27.1%。藥品是傳統媒體廣告增長幅度最大的行業,增幅達26.0%,但報紙的藥品廣告卻大降46.5%。

主力行業的大幅下滑使得前三個行業的廣告集中度從上年同期的54.6%下降到51.3%,前六個行業的集中度也從上年同期的70.6%下降到69.3%。與上年同期相比,房地產行業的佔比從32.0%下降到26.8%,商業零售業佔比從15.3%微降到15.0%,娛樂及休閑的佔比從7.2%提高到9.5%。佔比提高較明顯的還有,郵電通信從5.1%提高到6.3%,金融業從4.4%提高到6.3%,醫療保健機構從4.3%提高到4.9%,家居用品從2.6%提高到3.6%(見圖3)。各行業佔比變化的基礎正是經濟結構變化及行業景氣波動的結果,由此,報紙廣告行業資源構成也正在發生轉變。

圖3 2015年1-11月報紙主要行業廣告增長率

2016難見觸底,想說反彈不易

2016年已然到來,反彈或許是我們對新一年的期待,但是,面對現實想說反彈真的不易。

如前所述,2015年廣告市場的下滑並非單一因素所致,而是宏觀經濟環境和傳媒環境變化所致。可以預計,2016年經濟結構的調整將繼續,經濟增長將繼續沿著下行的通道前行,穩定增長將成為常態,結構調整對市場的推動和穩定作用還需時日才能見分曉。而傳媒環境的變化還將持續深入,互聯網特別是移動網絡對傳統媒體的沖擊力度不會減弱,在新的傳播環境下,以大眾傳播為主的傳統媒體將會失去越來越多的廣告資源。在這種環境下,堅守亦不易,反彈更無從談起。

路在何方?轉型是傳統媒體的唯一出路。但是,轉型亦不易。轉型離不開互聯網,離不開新媒體。時至今日,傳統媒體幾乎都擁有了網站,以及微信、微博、APP,但是鮮見成功的案例。為何如此?其實傳統媒體的轉型並非這兩年才開始,但是轉型一直處在羞羞答答的狀態,一面強調轉型擁抱互聯網,一面卻在頑強地強調和堅守自己的“優勢”。在被轉型、被融合的狀態下,怎麼可能實現真正的轉型?

值得期待的是,我們看到已經有一批傳統媒體正在從被轉型、被融合轉變到主動轉型、主動融合,並收到明顯的效果。內容生產在變、傳播方式在變、經營模式也在變,這就是傳統媒體未來的希望。可以預計,2016年將是傳統媒體轉型與融合取得重大突破的一年。

2015年報業兩微一端的大發展,成為報業轉型最顯著的特征,微信、微博、APP幾乎成為報紙的標配。但是,兩微一端能否拯救報業?從筆者對多家報社的調研來看,至少有兩個問題制約著報業新媒體的成長:一是數量制約,兩微一端成為標配,但市場有這麼大的需求嗎?如果市場接受不了眾多的同類同質產品,就意味著沒有差異化,將會有大批被淘汰。二是廣告制約,目前廣告仍然是兩微一端的主要收入來源,但兩微一端的廣告刊載規模會不會有“天花板”,從目前的經營模式看,是有“天花板”的。如何改變依賴傳統廣告的經營模式,將考驗報業新媒體的發展。2016年這兩個制約可能會更加突出,新媒體經營收入能否彌補報紙虧空,將見分曉。

話又說回來,即使轉型成功,有可能在廣告經營上實現強力反彈嗎?筆者認為,就經營來講,即使有實現反彈的可能,反彈的主要推力也不再是廣告。在互聯網時代,營銷及廣告的生態發生了變化,廣告媒介也在變,廣告從標准媒介轉向非標准化媒介已經成為趨勢。媒體經營以廣告為主的模式將發生顛覆性變化。媒體轉型未來的經營成長點應該是,由新聞加生活服務資訊建立的平台,所產生出的延伸服務創造的新的商業模式和盈利模式。

2016年將是中國媒體廣告市場艱難前行的一年,2016年將是媒體深化變革、探索和蓄力的一年。

(作者:央視市場研究公司資深研究顧問)

分享讓更多人看到

推薦閱讀

傳媒推薦

@媒體人,新聞報道別任性

@媒體人,新聞報道別任性 網站運營者 這些"紅線"不能踩!

網站運營者 這些"紅線"不能踩! 一圖縱覽中國網絡視聽行業

一圖縱覽中國網絡視聽行業

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量