新聞出版產業轉型升級加速 新興業態收入大幅增長

編者按 8月8日,國家新聞出版廣電總局發布《2015年新聞出版產業分析報告》。報告顯示,2015年,新聞出版業不斷推進供給側結構性改革,持續提高優質出版產品供給,實現了行業的良好發展。報告包括產業結構分析、產品結構分析、地區結構分析、單位數量及就業人員情況分析、出版傳媒集團分析、出版傳媒上市公司分析、圖書出版單位規模評價、產業基地(園區)情況分析8個部分。本報特摘取其中重要部分刊登,以饗讀者。

產業轉型升級加速

2015年,新聞出版產業繼續保持較快增長,營業收入突破2.1萬億元。全國出版、印刷和發行服務實現營業收入21655.9億元,較2014年增加1688.8億元,增長8.5%﹔利潤總額1662.1億元,增長6.3%﹔不包括數字出版的資產總額為20777.5億元,增長11.0%﹔所有者權益(淨資產)為10598.1億元,增長11.1%。

服務大局能力持續提升,主題出版、主流媒體傳播力、影響力進一步彰顯。在年度單品種累計印數排名前十的書籍中,主題出版書籍佔據半壁江山。其中,《習近平關於黨風廉政建設和反腐敗斗爭論述摘編》超過550萬冊,《習近平談治國理政》超過400萬冊。《求是》平均期印數超過100萬冊,《時事報告》兩個版本每期平均印數合計超過400萬冊。《人民日報》《參考消息》和《環球時報》等報紙平均期印數均超過100萬份,《人民日報》和《參考消息》穩居年度報紙平均期印數排名前10位。

圖書出版結構優化,重印書品種數總印數增長

圖書出版結構進一步優化,重印圖書品種數和總印數大幅增長。2015年,出版重印圖書21.5萬種,增加2.3萬種,增長11.9%。重印圖書46.2億冊(張),增加4.9億冊(張),增長11.8%,大幅超過新版圖書。書籍單品種平均印數有所增加,當年累計印數超過百萬冊的書籍由2014年的66種增加到68種。少兒圖書出版出現較快增長,出版少兒圖書3.7萬種,增長11.9%﹔總印數5.6億冊(張),增長11.8%。

數字出版佔全行業營業收入20.3%

數字出版繼續保持高速增長,已成為產業發展的主要增長極。數字出版實現營業收入4403.9億元,較2014年增加1016.2億元,增長30.0%,佔全行業營業收入的20.3%,提高3.4個百分點﹔對全行業營業收入增長貢獻率達60.2%。增長速度與增長貢獻率在新聞出版各產業類別中均位居第一。

報紙出版面臨挑戰更趨嚴峻

報刊結構調整進一步深化,報紙出版面臨挑戰更趨嚴峻。繼續推進報刊結構調整,報刊專業化、細分化趨勢加快。報紙出版總印數、總印張分別降低7.3%和19.1%,營業收入、利潤總額分別降低10.3%和53.2%。43家報業集團主營業務收入與利潤總額分別降低6.9%與45.1%,其中31家報業集團營業利潤出現虧損,較2014年增加14家。面對嚴峻挑戰,報紙出版單位積極探索業務轉型,其中浙報傳媒集團股份有限公司、華聞傳媒投資集團股份有限公司、浙江華媒控股股份有限公司等單位數字出版、動漫等新業態業務收入實現較大幅度增長,平均淨資產收益率均超過10%,浙報傳媒集團股份有限公司數字出版等新業態業務收入已超過傳統報刊業務收入。

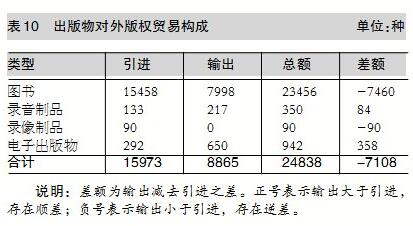

版權輸出與引進比例1:1.6

對外版權貿易與出版物出口平穩增長,數字出版物(主要為數據庫、電子書等數字內容產品,不含游戲)出口佔比進一步提高。2015年,全國共輸出版權10471種,較2014年增長1.7%﹔引進版權16467種,降低1.4%,版權輸出品種與引進品種比例為1:1.6,與2014年持平。

16家出版傳媒集團資產總額超過百億元

出版傳媒集團整體規模穩步提升,經營情況出現明顯差異。全國119家集團共實現主營業務收入3001.8億元,較2014年增加187.0億元,增長6.6%﹔擁有資產總額6018.1億元,增加670.2億元,增長12.5%﹔擁有所有者權益3178.1億元,增加357.5億元,增長12.7%。共有16家集團資產總額超過百億元,其中江蘇鳳凰出版傳媒集團有限公司、江西省出版集團公司、湖南出版投資控股集團有限公司和浙江出版聯合集團有限公司等4家集團資產總額、主營業務收入和所有者權益均超過百億元,率先躋身“三百億”集團行列﹔安徽出版集團有限責任公司、湖北長江出版傳媒集團有限公司、河北出版傳媒集團有限責任公司和安徽新華發行(集團)控股有限公司等4家集團資產總額、主營業務收入均超過百億元,組成“雙百億”陣營。不同類型集團盈利能力差異明顯,發行集團平均資產總利潤率為6.0%,有所提升﹔圖書出版集團5.2%,印刷集團2.6%,報刊出版集團1.5%,均有所降低﹔湖南省新華書店有限責任公司、雲南新華書店集團有限公司等2家集團平均資產總利潤率超過10.0%。

上市公司融合發展不斷深化

上市公司業績優良,傳統出版與新興出版融合發展不斷深化。以2015年12月31日收盤價計算,32家在中國內地上市的出版傳媒企業股市總市值合計6096.0億元,增加3088.7億元,增長102.7%,增幅領跑傳媒娛樂板塊。出版、發行、印刷主業挺拔,平均資產收益率高於行業平均水平,保持了較高的盈利能力。傳統出版與新興出版在內容、渠道、平台、經營、管理等方面融合不斷深化,“傳媒+互聯網”“傳媒+金融”“傳媒+服務”的發展趨勢日益顯現。中文天地出版傳媒股份有限公司、江蘇鳳凰出版傳媒股份有限公司、中南出版傳媒集團股份有限公司和時代出版傳媒股份有限公司等4家出版公司將新業態業務列入主營業務,新業態業務收入實現大幅增長,佔比顯著提升。

產業基地(園區)集聚效應進一步顯現

新聞出版產業基地(園區)繼續保持高速成長,集聚效應進一步顯現。2015年,22家國家新聞出版產業基地(園區)共實現營業收入1780.2億元,增長25.2%﹔利潤總額281.3億元,增長29.9%。4家數字出版產業基地(園區)營業收入超過100億元,新增1家,其中上海張江國家數字出版基地營業收入突破300億元。音樂產業基地整體營業收入增速達到439.7%,咪咕音樂等行業龍頭企業入駐,集聚效應進一步顯現。

數字化閱讀增長較快

國民閱讀率持續提升,數字化閱讀增長較快。2015年我國各媒介綜合閱讀率為79.6%,較2014年提高1.0個百分點﹔國民圖書閱讀率為58.4%,提高0.2個百分點﹔數字化閱讀方式的接觸率為64.0%,提高5.9個百分點,增長幅度遠高於國民圖書閱讀率,反映出國民閱讀方式正在發生深刻變化。

產品結構更趨優化

2015年全國共出版圖書、期刊、報紙、音像制品和電子出版物550.6億冊(份、盒、張),較2014年降低5.6%。出版圖書86.6億冊(張),增長5.8%,佔全部數量的15.7%﹔期刊28.8億冊,降低7.0%,佔5.2%﹔報紙430.1億份,降低7.3%,佔78.1%﹔音像制品2.9億盒(張),降低10.4%,佔0.5%﹔電子出版物2.1億張,降低38.8%,佔0.4%。

圖書結構

圖書包括書籍、課本和圖片3類。2015年,全國出版書籍38.5萬種,較2014年增長8.1%,佔圖書品種數的80.8%﹔課本9.1萬種,降低1.7%,佔19.1%﹔圖片0.05萬種,增長17.6%,佔0.1%。全國出版書籍53.2億冊,增長14.3%,佔圖書總印數的61.6%﹔課本33.2億冊,降低5.1%,佔38.4%﹔圖片0.03億冊,降低27.1%。2015年全國書籍單品種平均印數13839冊,較2014年增加748冊﹔課本單品種平均印數36590冊,減少1296冊。

期刊結構

2015年,全國出版綜合類期刊2.0億冊,較2014年降低14.0%,佔期刊總印數的6.8%﹔哲學、社會科學類期刊13.1億冊,降低4.3%,佔45.7%,佔比有所提高﹔自然科學、技術類期刊4.0億冊,降低7.1%,佔13.7%﹔文化、教育類期刊6.5億冊,降低9.2%,佔22.5%﹔文學、藝術類期刊3.2億冊,降低8.3%,佔11.3%。

報紙結構

2015年,全國出版綜合類報紙284.4億份,較2014年降低9.4%,佔報紙總印數的66.1%﹔專業類報紙110.9億份,佔25.8%﹔生活服務類報紙12.5億份,佔2.9%﹔讀者對象類報紙17.4億份,佔4.0%﹔文摘類報紙4.9億份,佔1.1%。

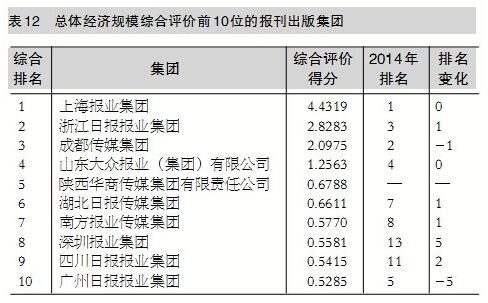

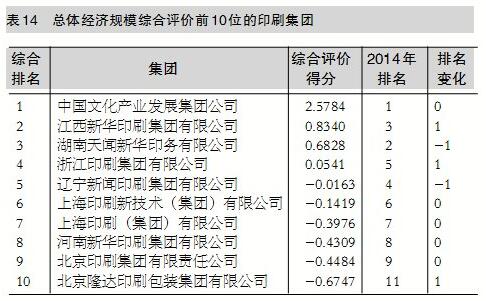

各產業類別總體經濟規模綜合評價

印刷復制、數字出版和出版物發行三者營業收入合計19883.4億元,較2014年增長9.5%,佔全行業營業收入的91.8%,提高0.9個百分點。印刷復制佔全行業營業收入56.6%,降低2.2個百分點﹔數字出版佔20.3%,提高3.4個百分點﹔出版物發行佔全行業營業收入的14.9%,降低0.2個百分點。

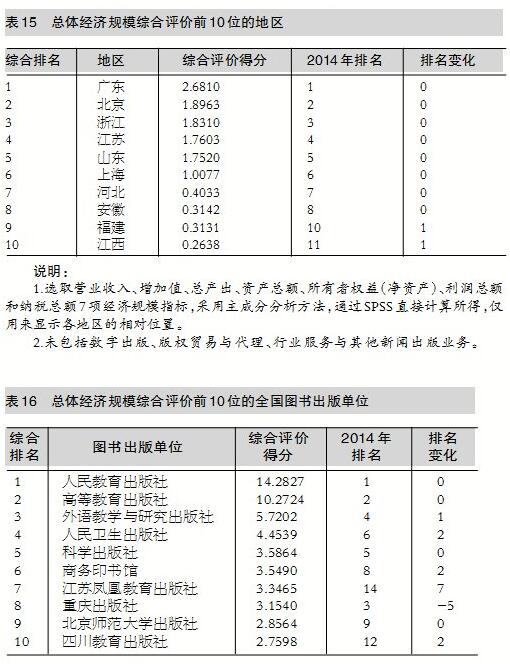

各地區總體經濟規模綜合評價

廣東、北京(包括中央在京新聞出版單位)、浙江、江蘇、山東、上海、河北、安徽、福建和江西依次位居全國前10位。其中,前7位均屬於東部地區。與2014年相比,江西躋身前十,四川退出前十﹔前10位中福建排名上升。前10位地區營業收入合計12886.5億元,佔全行業營業收入的74.7%,較2014年前10位地區合計所佔比重提高1.6個百分點。這表明產業地區集中度進一步提高。

37家出版傳媒上市公司股市流通市值共計4986.6億元

出版傳媒上市公司經營規模不斷擴大,產出和利潤持續增長,總體保持穩健發展態勢。新增上市公司4家,地市級出版傳媒企業首次上市﹔鳳凰傳媒和中南傳媒率先躋身“三百億”出版傳媒上市公司行列﹔中文傳媒和長江傳媒成為“雙百億”出版傳媒上市公司﹔截至2015年底,出版傳媒上市公司總市值達到6096.0億元,大幅跑贏大盤。平均淨資產收益率高於行業平均水平,保持較高的盈利能力。出版、發行、印刷主業挺拔﹔報刊業務下行趨勢明顯,部分報業公司經營陷入困境。傳統出版與新興出版融合發展不斷深化,數字出版等新業態業務佔比顯著提升。

在中國境內外上市公司流通市值規模

以2015年12月31日收盤價計算,37家在境內外上市的出版傳媒上市公司股市流通市值共計4986.6億元人民幣,較2014年同期增加2334.3億元,增長88.0%。

各類出版傳媒上市公司的股市流通市值規模,降序依次為出版公司、印刷公司、報業公司、發行公司和新媒體公司。流通市值平均規模降序依次為出版公司、印刷公司、新媒體公司、報業公司和發行公司﹔出版公司和印刷公司高於整體平均流通市值,彰顯較大的控盤資金規模。

各類出版傳媒上市公司的股市流通市值增長速度,降序依次為印刷公司、出版公司、報業公司和發行公司﹔流通市值增長額降序依次為出版公司、印刷公司、新媒體公司、報業公司和發行公司,出版公司和印刷公司合計佔到全體公司股市流通市值增長額的61.0%。

在中國內地上市公司市值規模

以2015年12月31日收盤價計算,在上海和深圳上市的32家出版傳媒公司股市總市值共計6096.0億元,較2014年同期增加3088.7億元,增長102.7%。

各類出版傳媒上市公司的股市總市值,降序依次為出版公司、印刷公司、新媒體公司、報業公司和發行公司。總市值平均規模降序依次為新媒體公司、出版公司、報業公司、印刷公司和發行公司,新媒體公司和出版公司高於整體平均水平。

各類出版傳媒上市公司的股市總市值增長速度,降序依次為印刷公司、出版公司、發行公司和報業公司。總市值增長額降序依次為新媒體公司、印刷公司、出版公司、報業公司和發行公司。

股市總市值前10位的出版傳媒公司,降序依次為康得新、昆侖萬維、中南傳媒、鳳凰傳媒、掌趣科技、中文傳媒、華聞傳媒、皖新傳媒、浙報傳媒和中文在線。其中,出版公司3家、報業公司2家、發行公司1家、印刷公司1家、新媒體公司3家。

在中國內地上市公司資產規模

截至2015年底,出版傳媒上市公司資產總額共計1968.6億元人民幣,較2014年增加350.2億元,增長21.7%。

各類出版傳媒上市公司的資產總額,降序依次為出版公司、印刷公司、報業公司、發行公司和新媒體公司。資產總額平均規模降序依次為出版公司、報業公司、印刷公司、新媒體公司和發行公司,出版公司遠超整體平均水平。

各類出版傳媒上市公司的資產總額增長速度,降序依次為新媒體公司、出版公司、印刷公司、報業公司和發行公司。資產總額增長額降序依次為出版公司、印刷公司、新媒體公司、報業公司和發行公司,出版公司佔全體公司資產總額增長額的46.2%。發行公司資產總額下降。

在中國內地上市公司收入規模

2015年,在上海和深圳上市的32家出版傳媒公司營業收入共計1133.8億元,增加178.6億元,增長18.7%。

各類出版傳媒公司的營業收入,降序依次為出版公司、印刷公司、報業公司、發行公司和新媒體公司,出版公司佔全體公司營業收入的53.5%。營業收入平均規模降序依次為出版公司、印刷公司、發行公司、報業公司和新媒體公司,出版公司遠超整體平均水平。

各類出版傳媒公司的營業收入增長速度,降序依次為新媒體公司、出版公司、發行公司、印刷公司和報業公司。營業收入增長額降序依次為出版公司、新媒體公司、印刷公司、發行公司和報業公司,出版公司佔全體公司營業收入增長額的72.1%。

在中國內地上市公司利潤規模

2015年,在上海和深圳上市的32家出版傳媒公司利潤總額共計133.8億元,增加12.7億元,增長10.5%。

各類出版傳媒上市公司的利潤總額,降序依次為出版公司、印刷公司、報業公司、發行公司和新媒體公司﹔出版公司佔全體公司利潤總額的45.4%,印刷公司佔24.7%。利潤總額平均規模降序依次為出版公司、印刷公司、新媒體公司、報業公司和發行公司,出版公司較新媒體公司高出一倍。

各類出版傳媒上市公司的利潤總額增長速度,降序依次為新媒體公司、出版公司、印刷公司、發行公司和報業公司。利潤總額增長額降序依次為出版公司、新媒體公司、印刷公司、發行公司和報業公司,出版公司佔全體公司利潤總額增長額的78.1%,顯示出較強的拉動效果。報業公司利潤總額出現大幅度下滑。

22家產業基地(園區)實現營業收入1780.2億元

產業基地(園區)繼續保持高速成長。22家國家新聞出版產業基地(園區)營業收入和利潤總額較2014年分別增長25.2%和29.9%。4家數字出版產業基地(園區)營業收入超過100億元,新增1家﹔其中上海張江國家數字出版基地營業收入突破300億元。音樂產業基地整體營業收入增速達到439.7%,咪咕音樂等行業龍頭企業入駐,集聚效應進一步顯現。

經濟總量規模

依據22家國家新聞出版產業基地(園區)報送的數據匯總,上述基地(園區)2015年共實現營業收入1780.2億元,較2014年增長25.2%﹔擁有資產總額1743.1億元,增長30.2%﹔實現利潤總額281.3億元,增長29.9%。其中,14家數字出版基地營業收入合計佔22家基地(園區)的81.6%﹔2家音樂產業基地整體營業收入增長439.7%,咪咕音樂等行業龍頭企業入駐,集聚效應進一步顯現。

在22家產業基地(園區)中,營業收入超過300億元的1家,即上海張江國家數字出版基地﹔營業收入在200億元—300億元之間的1家,即江蘇國家數字出版產業基地﹔在100億元—200億元之間的3家,降序依次為廣東國家數字出版基地、安徽國家數字出版產業基地和遼寧國家印刷產業基地﹔在50億元—100億元之間的6家,降序依次為西安國家數字出版基地、杭州國家數字出版產業基地、天津國家數字出版基地、中國北京出版創意產業園區、重慶北部新區國家數字出版基地和中南國家數字出版基地。上述11家基地(園區)營業收入合計佔22家基地(園區)的88.7%。

營業收入不足50億元的11家,降序依次為江西國家數字出版基地、西安國家印刷包裝產業基地、海峽國家數字出版產業基地、贛州吉安國家印刷包裝產業基地、青島國家數字出版基地、四川國家音樂產業基地、上海金山國家綠色創意印刷示范園區、黑龍江平房國家動漫出版產業基地、上海國家音樂產業基地、華中國家數字出版基地和北京國家數字出版基地。

數字出版基地(園區)經濟規模

2015年,14家國家數字出版基地(園區)共實現營業收入1452.8億元,較2014年增長29.9%﹔擁有資產總額1288.0億元,增長37.3%﹔實現利潤總額261.1億元,增長32.5%。

營業收入。在14家國家數字出版基地(園區)中,營業收入超過300億元的1家,即上海張江國家數字出版基地﹔營業收入在200億元—300億元之間的1家,即江蘇國家數字出版產業基地﹔在100億元—200億元之間的2家,即廣東國家數字出版基地和安徽國家數字出版產業基地﹔在50億元—100億元之間的5家,即西安國家數字出版基地、杭州國家數字出版基地、天津國家數字出版基地、重慶北部新區國家數字出版基地和中南國家數字出版基地﹔其余5家均少於50億元。

資產總額。在14家國家數字出版基地(園區)中,資產總額超過250億元的1家,即安徽國家數字出版產業基地﹔在100億元—150億元之間的5家,降序依次為上海張江國家數字出版基地、廣東國家數字出版基地、西安國家數字出版基地、中南國家數字出版基地和杭州國家數字出版基地﹔在50億元—100億元之間的2家,即江蘇國家數字出版產業基地和重慶北部新區國家數字出版基地﹔其余6家均少於50億元。

利潤總額。在14家國家數字出版基地(園區)中,利潤總額超過50億元的1家,即上海張江國家數字出版基地﹔在30億元—50億元之間的2家,降序依次為重慶北部新區國家數字出版基地和江西國家數字出版基地﹔在20億元—30億元之間的3家,降序依次為廣東國家數字出版基地、江蘇國家數字出版產業基地和安徽國家數字出版產業基地﹔在10億元—20億元之間的1家,即西安國家數字出版基地﹔其余7家均少於10億元。

分享讓更多人看到

推薦閱讀

傳媒推薦

@媒體人,新聞報道別任性

@媒體人,新聞報道別任性 網站運營者 這些"紅線"不能踩!

網站運營者 這些"紅線"不能踩! 一圖縱覽中國網絡視聽行業

一圖縱覽中國網絡視聽行業

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量