中國網絡視聽用戶規模達9.01億 短視頻全面推動市場變革

(本文圖表選自《2020中國網絡視聽發展研究報告》)

10月12日,中國網絡視聽節目服務協會在成都發布了《2020中國網絡視聽發展研究報告》(以下簡稱《報告》),基於數據挖掘、調研以及第三方數據,該《報告》從中國網絡視聽行業規模與格局、網絡視聽用戶行為特征與喜好等方面,對2019—2020年的網絡視聽行業現狀和發展趨勢進行了全面研判。

“聲”意盎然

《報告》顯示,截至2020年6月,我國網絡視聽用戶規模達9.01億,較2020年3月增長4380萬,網民使用率達95.8%。對此,《報告》分析認為,由於受新冠肺炎疫情的影響,使得網民娛樂需求持續轉移至線上,進而帶動了網絡視聽類應用用戶規模的進一步增長。《中國新聞出版廣電報》記者發現,新網民中有23.9%的人是為了使用網絡視聽應用而“觸網”,而來自三、四、五線城市的用戶則是構成網絡視聽用戶增長的主要動力,分別為19.5%、19.1%和33.6%。

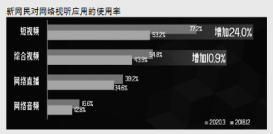

在各個細分領域中,記者看到,短視頻的用戶使用率最高,達87.0%,用戶規模8.18億,其中新網民對短視頻的使用率從53.2%增長至77.2%,增加了24.0%﹔綜合視頻的用戶使用率為77.1%,用戶規模達7.24億,而新網民的使用率由43.9%提高到54.8%。

此外,《報告》顯示,在7.24億的綜合視頻用戶中,“90后”、高學歷用戶、一線城市用戶的使用率相對較高﹔在8.18億的短視頻用戶中,“80后”、中低學歷、五線城市用戶的使用率相對較高﹔在2.75億的網絡音頻用戶中,“80后”、高學歷、一線城市用戶使用率相對較高。

“短”卻值高

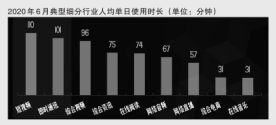

短視頻已成為用戶“殺”時間的利器,有六成以上用戶每天看綜合視頻的時間在1小時以上﹔近兩成用戶每天看短視頻的時間在2小時以上,人均單日使用時長增幅顯著。《報告》顯示,從2019年12月開始,人均短視頻應用的日均使用時長超過綜合視頻應用,成為網絡視聽應用領域之首,並以1302.4億,同比增長178.8%,佔據網絡視聽產業中市場規模的最高值。

記者發現,在23.9%的新網民中,有15.2%的人第一次上網時使用

的是短視頻應用,7.9%的人第一次上網是在網上看電影、電視劇、綜藝等,而新網民對短視頻、綜合視頻的使用率分別為77.2%和54.8%,也較2018年年底均增長10個百分點以上。

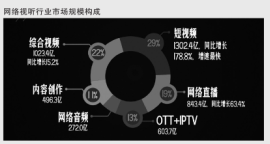

同時,《報告》將綜合視頻、短視頻、網絡直播、網絡音頻和視聽內容生產等行業定義為泛網絡視聽領域,並指出2019年網絡視聽產業規模達4541.3億,是網絡娛樂產業的核心支柱。《報告》顯示,短視頻領域市場規模最大,佔比為29%﹔其次是綜合視頻、網絡直播領域,市場規模佔比均在20%左右﹔OTT、IPTV市場規模合計佔13%﹔內容創作領域市場規模佔11%﹔網絡音頻領域市場規模相對較小,佔整體的6%。《報告》還分析指出,短視頻還在向電商、直播、教育等多元領域不斷滲透,影響力將持續深入,未來會推動網絡視聽行業格局的變化。

“雙雄”並進

從市場格局來看,綜合視頻與短視頻平台均呈現“兩強”趨勢。《報告》顯示,愛奇藝、騰訊視頻、優酷視頻三大綜合視頻平台以79.1%的用戶滲透率佔據第一梯隊,但在活躍用戶規模方面,優酷視頻的月均活躍用戶規模卻不及愛奇藝和騰訊視頻的月均活躍用戶規模,其較2018年呈現出下降趨勢,降低了4.9%﹔而芒果TV、嗶哩嗶哩則以差異化服務吸引用戶,使其月均活躍用戶規模在2019年佔綜合視頻平台的12%,處於綜合視頻平台的第二梯隊﹔風行視頻、PP視頻、咪咕視頻、搜狐視頻市場則佔有率相對較小,處於第三梯隊。

在短視頻平台方面,抖音和快手無論在用戶滲透率還是在用戶喜愛度方面都處於領先地位,活躍用戶規模佔整體的56.7%,穩居行業第一梯隊﹔字節跳動旗下的西瓜視頻、抖音火山版,百度旗下的好看視頻,騰訊旗下的微視處於第二梯隊,活躍用戶規模佔24.9%﹔愛奇藝隨刻、波波視頻、快手極速版、刷寶等處於第三梯隊,活躍用戶規模佔12.4%。

此外,由於電商直播自去年以來的如火如荼發展,《報告》分析指出,其已成為2020年增長最快的互聯網應用,並認為電商直播在具備良好的市場前景的同時,仍有較大的提升空間。《報告》顯示,截至2020年6月,我國網絡直播用戶規模已達5.62億,其中電商直播用戶規模為3.09億,佔網民整體的32.9%。從報告中記者看到,有15.7%的用戶是由於觀看網絡視頻和直播節目才購買的產品,並有超過五成用戶的花費在500元以上,而男性、“90后”、“00后”、中高學歷、一線和新一線城市用戶構成了主要力量,但就體驗而言,整體對產品的滿意度不高,僅有51.5%的用戶表示滿意。(見習記者 張博)

分享讓更多人看到

推薦閱讀

傳媒推薦

@媒體人,新聞報道別任性

@媒體人,新聞報道別任性 網站運營者 這些"紅線"不能踩!

網站運營者 這些"紅線"不能踩! 一圖縱覽中國網絡視聽行業

一圖縱覽中國網絡視聽行業

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量