报业广告:2015断崖!2016触底?

摘要:2015年是媒体广告市场极为困难的一年,传统媒体广告整体降幅超过7%,报业广告降幅超过35%。无疑,2016年各类媒体都期待着触底反弹走出困境。但是,对于报业来讲,想说反弹不易。

关键词:报业广告 下降 广告资源量 转型

2015年中国媒体广告市场的年度帷幕已经落下。回顾2015年,可以说是媒体广告市场极为困难的一年,传统媒体广告整体降幅超过7%,而报业广告降幅超过了35%。说断崖式跳水毫不过分。那么2016年呢?无疑,各类媒体都期待着触底反弹走出困境。但是,对于报业来讲,底在哪里?想说反弹真的不易。

2015年中国媒体广告市场回顾

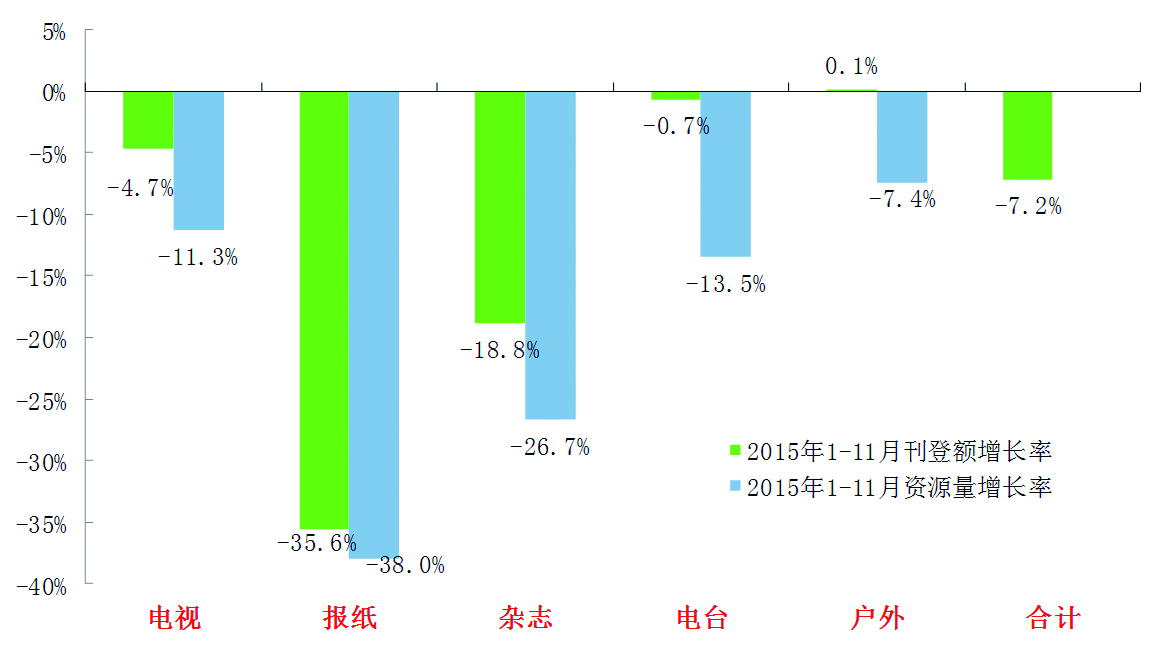

根据CTR媒介智讯提供的趋势数据,2015年前三季度的中国广告市场规模出现了3.5%的同比缩减。其中,传统广告市场(电视、电台、报纸、杂志、传统户外)的降速达到了7.3%。1-11月传统媒体广告刊登额降幅依然在7.2%。其中,电视广告下降4.7%,广告资源量(广告时长)下降11.3%;广播广告下降0.7%,资源量下降13.5%;户外广告基本持平仅增长0.1%,但资源量(广告面积)却下降了7.4%。平面媒体降幅比上年都有所扩大,杂志广告下降18.8%,资源量下降26.7%;报纸状况最为严峻,广告降幅扩大至35.6%,资源量(广告占版面积)降幅达到38.0%(见图1)。

图1 2015年1-11月传统媒体广告市场增长率

数据来源:CTR媒介智讯(下同)

2015年前11个月的数据表明,传统媒体广告市场的困境没有任何缓和的迹象,全面下降成为2015年广告市场的基本特征。平面媒体降幅急剧扩大,毫无止跌的迹象,电视媒体的下降趋势也成为常态,广播媒体降幅虽小,但趋势不容乐观,只有户外媒体勉强保持了持平状态。

回顾2015年媒体广告市场的变化,只能说是该来的终归来了。从2011年以移动网络为基础的新媒体进入大发展开始,传统媒体的各种被唱衰就不断加剧。虽然传统媒体的庞大基石作用一直还稳定在市场中,但如今,传统和新兴双方对市场的影响已然各异。传统媒体广告市场的全面下滑始于2012年,当年传统媒体广告市场增速从2011年的12.9%急剧下滑到4.4%,2013年虽回升到6.4%,但2014年却没有摆脱下降的命运,下降了1.7%。进入2015年,1-11月的降幅急剧扩大到7.2%。在2015年媒体整体广告市场的降幅中,传统媒体的拉低作用在不断加大,如果说前两年的拉低作用主要来自平面媒体,而2015年电视4.7%的负增长更使拉低作用急剧扩大。户外新媒体(含公共交通视频、楼宇卖场视频、影院视频)则表现出了提升作用,互联网、商务楼宇视频、影院视频均表现出不同程度的拉升作用。但由于新媒体的增速也在减缓,其拉升也无法弥补传统媒体的下降。

广告行业资源的变化

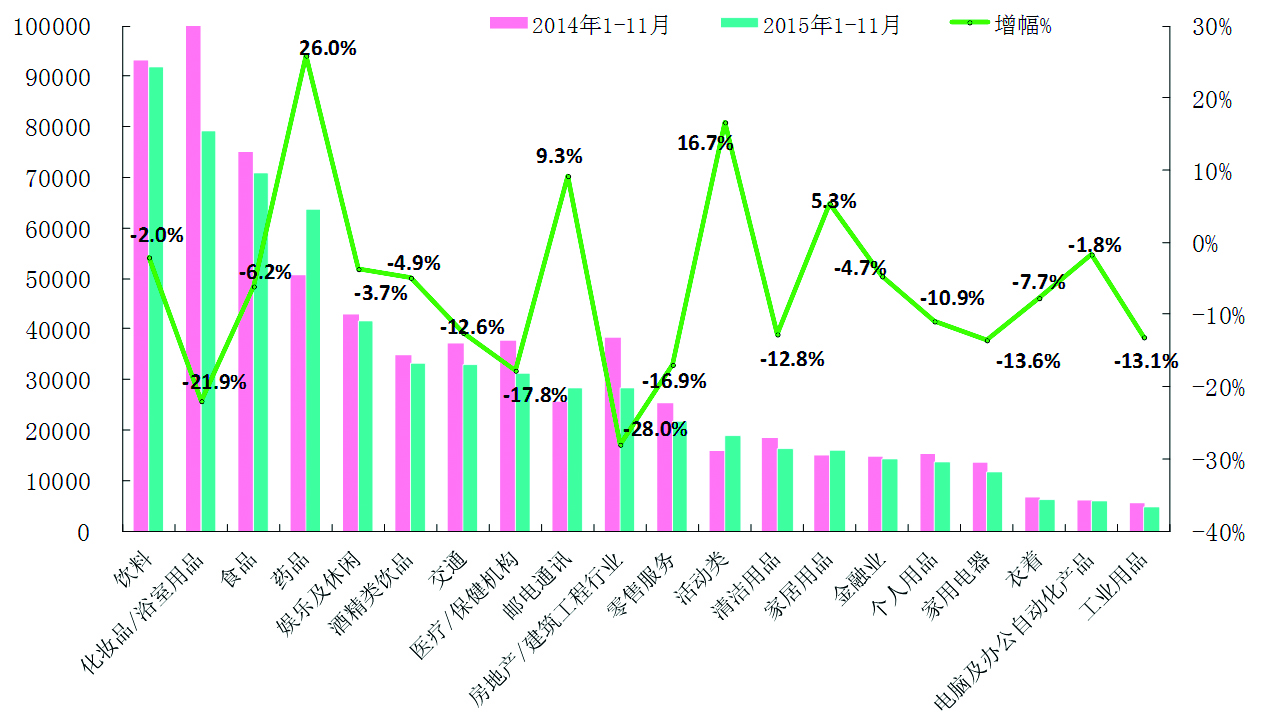

广告一直被称作经济的晴雨表。经济结构和产业景气的变化也必然投射在广告投放的行业结构。2015年广告行业资源的结构发生了显著的变化,1-11月多年稳坐第一大广告行业的化妆品及浴室用品出现21.9%的降幅,失去了老大的位置。饮料行业虽然坐上首位,但仅是由于降幅较小而使得投放规模超过了化妆品及浴室用品。值得关注的是,占到广告市场规模七成的前8个行业中,只有药品广告增长了26.0%,其他行业全都下降。降幅最大的是房地产行业,降幅达到了28.0%。此外,降幅达到两位数的还有交通(汽车)、医疗保健机构、零售业、清洁用品和家用电器等(见图2)。

图2 2015年1-11月传统媒体主要行业广告增长率

增长的行业主要有药品、邮电通信、活动类和家居用品,其中药品大增26.0%,成为2015年的明星广告行业。2015年的亮点行业几乎都与“互联网+”有关。邮电通信行业是投放前十行业中,除药品外仅有的增长行业,增长的主要带动力是网站。各类电商网站加大投放竞争,淘宝、苏宁易购在2015年前三季度的电视投放花费同比分别增加1.3倍、1.1倍,唯品会更是涨了10倍。再加上蘑菇街、土巴兔、阿里旅行去啊等新生力量的追捧,网站的整体广告投放同比增加94.7%。另一个涨势惊人的是软件类产品。2015年前三季度投放电视广告的软件品牌数量较上年同期翻倍,有166个,将软件品牌的电视广告花费提升了65.3%。

广告行业结构的变化,反映了经济结构的转型和市场的变化。传统的广告资源集中在快速消费品以及汽车、房地产等行业,随着经济结构调整的深化以及市场的变化,这些传统行业大多处在调整期,增长减缓,景气出现波动,广告投放也随之减少。根据全球领先的消费者市场研究机构凯度消费者指数(Kantar Worldpanel)的报告显示,中国快速消费品市场在截至2015年9月11日的52周内较上年同期销售额增长4.7%,放缓趋势明显。2015年三季度整体市场销售额同比增长仅2.7%,创近三年来增速新低。与实体零售普遍低迷的现状相反,中国电商通路继续高歌猛进。电商通路销售额同比增长37%。实体商业低迷,电商通路蓬勃发展,汽车市场低迷,产销持续放缓,房地产行业下行,库存和资金压力都在持续加码。2015年广告资源的变化正是经济结构、各行业景气及市场变化的体现。

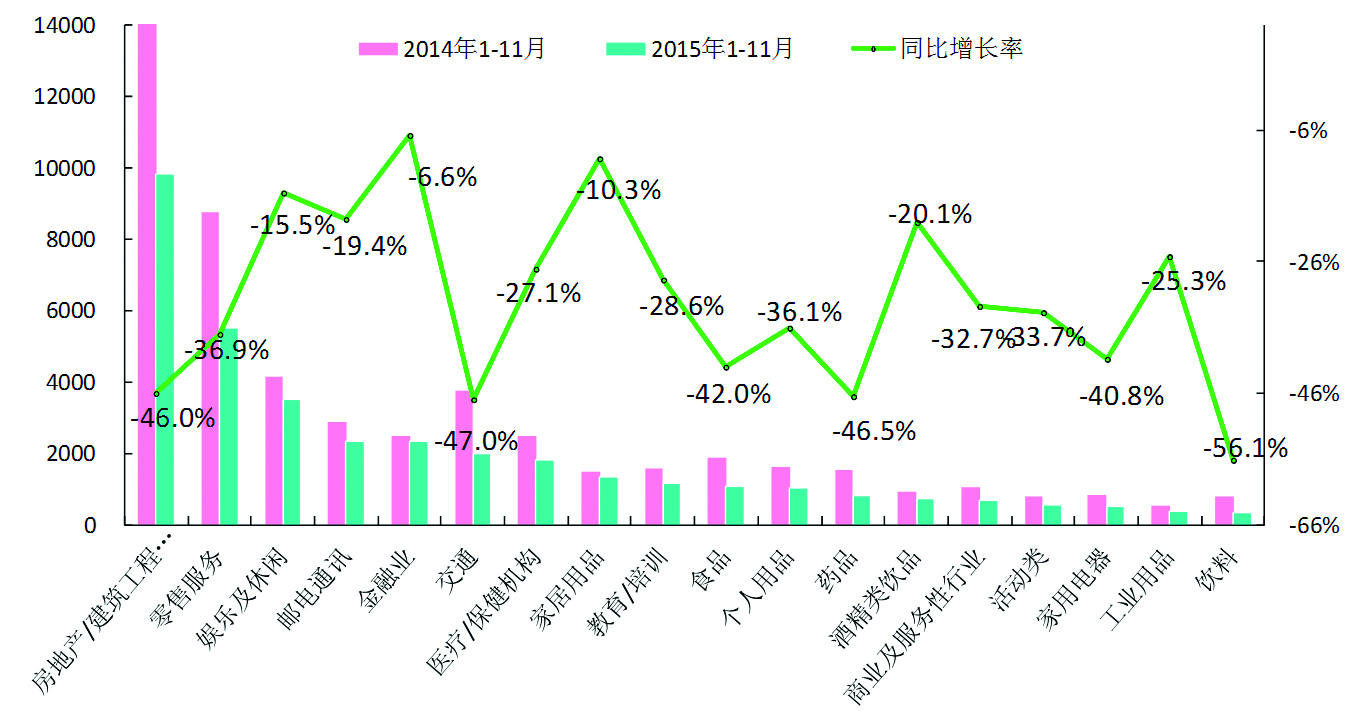

2015年报纸广告行业全面大幅度下降的速度如断崖般惊心动魄。1-11月在前六个行业中,房地产降幅高达46.0%,商业零售业降幅也达36.9 %。娱乐及休闲下降15.5%,邮电通信下降19.4%,金融业下降6.6%,交通(汽车)下降47.0%,医疗保健机构下降27.1%。药品是传统媒体广告增长幅度最大的行业,增幅达26.0%,但报纸的药品广告却大降46.5%。

主力行业的大幅下滑使得前三个行业的广告集中度从上年同期的54.6%下降到51.3%,前六个行业的集中度也从上年同期的70.6%下降到69.3%。与上年同期相比,房地产行业的占比从32.0%下降到26.8%,商业零售业占比从15.3%微降到15.0%,娱乐及休闲的占比从7.2%提高到9.5%。占比提高较明显的还有,邮电通信从5.1%提高到6.3%,金融业从4.4%提高到6.3%,医疗保健机构从4.3%提高到4.9%,家居用品从2.6%提高到3.6%(见图3)。各行业占比变化的基础正是经济结构变化及行业景气波动的结果,由此,报纸广告行业资源构成也正在发生转变。

图3 2015年1-11月报纸主要行业广告增长率

2016难见触底,想说反弹不易

2016年已然到来,反弹或许是我们对新一年的期待,但是,面对现实想说反弹真的不易。

如前所述,2015年广告市场的下滑并非单一因素所致,而是宏观经济环境和传媒环境变化所致。可以预计,2016年经济结构的调整将继续,经济增长将继续沿着下行的通道前行,稳定增长将成为常态,结构调整对市场的推动和稳定作用还需时日才能见分晓。而传媒环境的变化还将持续深入,互联网特别是移动网络对传统媒体的冲击力度不会减弱,在新的传播环境下,以大众传播为主的传统媒体将会失去越来越多的广告资源。在这种环境下,坚守亦不易,反弹更无从谈起。

路在何方?转型是传统媒体的唯一出路。但是,转型亦不易。转型离不开互联网,离不开新媒体。时至今日,传统媒体几乎都拥有了网站,以及微信、微博、APP,但是鲜见成功的案例。为何如此?其实传统媒体的转型并非这两年才开始,但是转型一直处在羞羞答答的状态,一面强调转型拥抱互联网,一面却在顽强地强调和坚守自己的“优势”。在被转型、被融合的状态下,怎么可能实现真正的转型?

值得期待的是,我们看到已经有一批传统媒体正在从被转型、被融合转变到主动转型、主动融合,并收到明显的效果。内容生产在变、传播方式在变、经营模式也在变,这就是传统媒体未来的希望。可以预计,2016年将是传统媒体转型与融合取得重大突破的一年。

2015年报业两微一端的大发展,成为报业转型最显著的特征,微信、微博、APP几乎成为报纸的标配。但是,两微一端能否拯救报业?从笔者对多家报社的调研来看,至少有两个问题制约着报业新媒体的成长:一是数量制约,两微一端成为标配,但市场有这么大的需求吗?如果市场接受不了众多的同类同质产品,就意味着没有差异化,将会有大批被淘汰。二是广告制约,目前广告仍然是两微一端的主要收入来源,但两微一端的广告刊载规模会不会有“天花板”,从目前的经营模式看,是有“天花板”的。如何改变依赖传统广告的经营模式,将考验报业新媒体的发展。2016年这两个制约可能会更加突出,新媒体经营收入能否弥补报纸亏空,将见分晓。

话又说回来,即使转型成功,有可能在广告经营上实现强力反弹吗?笔者认为,就经营来讲,即使有实现反弹的可能,反弹的主要推力也不再是广告。在互联网时代,营销及广告的生态发生了变化,广告媒介也在变,广告从标准媒介转向非标准化媒介已经成为趋势。媒体经营以广告为主的模式将发生颠覆性变化。媒体转型未来的经营成长点应该是,由新闻加生活服务资讯建立的平台,所产生出的延伸服务创造的新的商业模式和盈利模式。

2016年将是中国媒体广告市场艰难前行的一年,2016年将是媒体深化变革、探索和蓄力的一年。

(作者:央视市场研究公司资深研究顾问)

分享让更多人看到

推荐阅读

传媒推荐

@媒体人,新闻报道别任性

@媒体人,新闻报道别任性 网站运营者 这些"红线"不能踩!

网站运营者 这些"红线"不能踩! 一图纵览中国网络视听行业

一图纵览中国网络视听行业

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量