广电板块:加速整合重塑行业

目前,上市公司三季报披露已经落下帷幕。2018年前9个月,广电板块整体保持业绩增长的势头,但是增速较去年同期都有明显的回落。“短期的政策导向将会加速行业的整合与重塑。”对此,华金证券分析师付宇娣对《中国新闻出版广电报》记者表示。

华金证券统计数据显示,从整个传媒行业来看,广电上市公司的表现良好:2018年前三季度细分板块归母净利润同比增速从高到低依次为影视动漫(+36%,指同比增长36%,下同)、互联网(+10%)、平面媒体(+3%)、营销(-2%,指同比下降2%,下同)、有线电视(-5%)、游戏(-12%)、院线(-15%)。盈利水平方面,2018年前三季度毛利率从高到低依次为游戏(61%)、影视动漫(32%)、院线(30%)、平面媒体(30%)、有线电视(28%)、营销(19%)、互联网(7%)。净利率方面,2018年前三季度净利率从高到低依次为游戏(24%)、影视动漫(18%)、有线电视(12%)、平面媒体(11%)、院线(11%)、营销(7%)、互联网(2%)。其中,游戏、影视动漫公司作为内容制作方门槛较高,盈利水平高于其他板块。

电影:大盘温和上涨,银幕增速下行

电影行业的业绩表现与大盘息息相关:2018年第三季度中国电影市场实现总票房169.02亿元,相比2017年的155.60亿元同比增加8.62%,总票房小幅抬升。

电影内容制作及发行公司由于项目收入确认时间不同,业绩波动明显:单季度,华谊兄弟实现营收10.61亿元,同比增加11.31%;文投控股实现营收6.43亿元,同比增加62.98%;北京文化实现营收0.50亿元,同比减少34.25%;光线传媒实现营收5.64亿元,同比增加8.5%。

院线上市公司的营业收入表现良好,基本处于增长或者小幅下滑的态势:单季度,万达电影实现营收35.37亿元(-0.93%),中国电影实现营收23.03亿(+8.20%),横店影视实现营收7.41亿元(+6.73%),金逸影视实现营收5.42亿元(-5.21%),幸福蓝海实现营收4.05亿元(+12.93%),上海电影实现营收2.90亿元(-1.24%)。

从单季度净利润增速来看,中国电影(+489.18%)和幸福蓝海(+405.77%)表现着实抢眼,不过,这与两家公司的电影放映业务并没有太直接的联系。其中,中国电影业绩上升是由于全资子公司中影器材收购中影巴可后,中影巴可并表,公司原持有其股权的账面价值与其对应公允价值的4.54亿元差额计入投资收益。而幸福蓝海则是由于公司2017年收购笛女传媒,对电视剧业务带来较大助益。三季报显示,1―9月幸福蓝海电视剧业务板块确认的电视剧项目主要包括《香蜜沉沉烬如霜》《法网追凶》《突击再突击》《回家的路有多远》等,实现收入约2.3亿元,较去年同期增长201.35%,增幅明显,成为公司业绩增长的主要动力。

随着院线建设的逐步成熟,银幕增速下行,下沉停滞。据广发证券分析师旷实介绍,我国前三季度银幕总数量达到58240块,同比增长16.14%,增速相比2018年上半年有所回落;从不同城市院线渠道扩张来看,第三季度一线城市的银幕数量达到6688块(+20.11%),二线城市达到2.02万块(+16.52%),三、四、五线城市分别为1.23万块(+16.02%)、1.22万块(+14.38%)、6927块(+15.12%),一、二线银幕扩张速度仍快于三、四线城市,但是第三季度增速出现下滑。投建影院速度前三分别为万达电影、横店影视、大地影院,分别投建了48家、40家和26家。

电视剧:头部公司亮眼,整体下滑明显

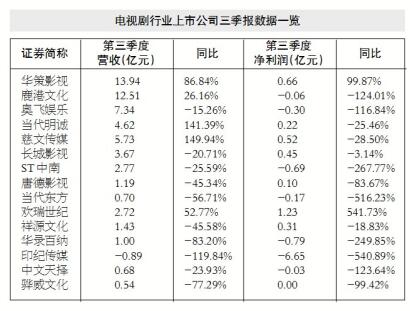

电视剧板块第三季度业绩下滑明显,在净利润增速方面,除了华策影视(+99.87%)及欢瑞世纪(+541.73%),其他的公司均有不同程度的下滑。其中,“黑马”欢瑞世纪尤为亮眼,在经历了股价腰斩、《天乩之白蛇传说》下架调整、《天下长安》一再延播等一系列变故之后,欢瑞世纪在业绩上打了一个翻身仗。对于第三季度公司营收和净利润大幅增长的原因,公司表示,一方面来自《盗墓笔记(第二季)》售卖带来的收入贡献,以及艺人经纪的收入继续大幅增长;另一方面是由于没有去年同期的“周播剧场”大额成本支出影响,因此第三季度实现大幅盈利,并扭亏为盈。

除了华策影视和慈文传媒等老牌公司业绩平稳和偶然一见的“黑马”欢瑞世纪之外,大部分影视公司第三季度的表现仍然令人担忧,多家公司的净利润跌幅甚至高达100%以上。细数这些公司的共同点,可以发现,多家公司是通过前几年的影视并购转型而来,玩“跨界”并不是那么容易:印纪传媒的前身是广告行业;中南文化此前以建筑业为主业;当代东方的前身则是大同水泥,在2010年被当代集团收购,开始主营文化传媒业务;华录百纳也在今年,被美的少帅何剑锋以18亿元的价格,并购了17.55%的股份。

虽然在财通证券分析师陶冶看来,由于电视剧行业的行业特质(即电视剧作品收入确认时间不同将对业绩产生较大的波动性,尤其是对于产量较小的公司),季度数据往往无法真实反映公司状况,但是“行业基本面上,电视剧行业政策监管趋严、税收问题将持续发展,高产量的头部内容公司将会相对受益”。

付宇娣亦表示,影视行业供给侧改革短期内可能导致一些公司加速出清,但长期有利于行业进一步回归理性,使得有更强政治敏感性及内容制作能力的公司取得头部地位。同时对于片酬和剧集价格的要求可能使得优质内容向平台方进一步聚集。

在首创证券分析师李甜露看来,电视剧、网剧行业的发展环境正在逐步变迁。在这种变迁中,行业竞争格局产生了嬗变和逆转的可能,新的增长点有可能出现。在这个行业,互联网平台对头部剧的追捧抬高了制作版权费用,但更多新生内容生产力量的团队将激化竞争。在这样的背景下,传统内容出品商将长期处于业绩承压的状态。“我们推荐以三个指标去衡量投资价值:一是精品内容的持续生产能力;二是在网剧制作生态中的适应力;三是稳定的现金流。”

有线电视:业绩小幅震荡,增利压力显现

有线电视行业第三季度整体营收较为平稳,大多数标的业绩均在小幅区间内波动;利润端方面,广电系统持续受到新媒体冲击,利润端相对承压。

有线电视板块业绩承压由来已久,“当前有线电视行业受到新媒体的冲击及通信运营商的竞争,各地企业均处于业务升级及结构优化中,收入及盈利能力均受到不同程度的影响”。华泰证券分析师许娟说,行业整体创收能力和盈利能力随着用户规模增长幅度的趋缓出现下滑,营业收入和净利润率在2017年小幅上涨后出现大幅跌落。2018年,在三网融合背景下,IPTV、OTT TV等新兴媒体对传统有线行业冲击大,有线电视的用户流失、市场份额减少、缴费率下降成为行业衰退的重要原因。

对于有线电视未来的发展,在旷实看来,有线电视收视费是有线网络公司重要的收入来源,在总体有线用户数下降的背景下,业绩维持正增长主要来自两方面:一是加快转型,积极开展增值业务和宽带业务。二是一些偏远地区受网络冲击较小,传统电视仍然是重要的收视方式,有线电视用户仍然持续增长,进而带动业绩增长。

广电行业龙头东方明珠的数据佐证了旷实的观点。三季报显示,公司2018年第三季度实现营业收入32.53亿元,同比减少4.33%,实现归母净利润2.71亿元,同比增加228.33%。对于利润的增长,公司表示,在智慧运营驱动“文娱+”战略实施过程中,东方明珠加快了“OPG云”、大数据、用户体系、物联网等方面的建设,先后与微软、腾讯、富士康、中国电信、中国联通等一批行业领先企业签署了战略合作协议,与阿里、小米、亚马逊、秒拍、咪咕等合作伙伴形成了紧密的业务合作,初步形成了智慧媒体运营的全产业能力。

个股点评

万达院线

截至9月30日,公司拥有已开业直营影院567家,5011块银幕;2018年前三季度新增影院51家,新增银幕数440块;2018年新建影院速度有所放缓(2015/16/17年新增影院分别为110/109/115家),新建影院数量放缓下对毛利率负面影响降低,叠加2018年票房大盘回暖,公司2018年前三季度毛利率稳定。

公司“全直营”模式下品牌化经营优势突出,单银幕产出稳居行业第一;收入多元化扩展领先,2018年上半年卖品/广告收入增速为16.5%/15.6%,非票业务收入占比达到30.6%,同比提升1.2%;同时,卖品/广告业务毛利率分别同比提升1.91%/4.77%;公司收入结构趋于多元,持续增强盈利弹性。加上公司2018年引进阿里巴巴和文投控股作为公司战略投资者,在电影发行、影片投资、在线票务平台、广告、衍生品推广销售、院线加盟、影院设备管理运维等方面开展全面合作,并助力公司非票业务多元化发展。

(国信证券分析师 张衡)

金逸影视

第三季度整体业绩略有下滑,主要由新开影城尚在培育期导致。公司影院建设处于扩张期,短期业绩受到一定影响,随着新开影院成熟度提升,公司业绩有望企稳。

公司是国内领先的民营电影院线公司,票房实现、场次、观影人次数据处于行业前列。公司在一、二线城市拥有非常好的口碑形象,并计划利用募投资金进一步提升院线布局,2018全年计划实现150―160家自有影院的目标。基于良好的品牌形象,公司在项目洽谈、选址方面拥有一定优势,目前储备项目上百个,跟踪、洽谈的影院项目有200多个。

公司业绩主要以放映业务为主,公司着力发展制作发行、广告、衍生品等其他业务,力图打造具备差异化竞争优势的影视集团。公司新设商业零售中心,布局特色主体餐厅、点播院线模式,进一步挖掘衍生业务发展,构建差异化竞争优势。公司加大电影投资力度,联合发行2部电影、参与投资7部电影,其中《红海行动》《唐人街探案2》《邪不压正》《西虹市首富》等影片实现了口碑和票房的双丰收。

(西南证券分析师 刘言)

慈文传媒

毛利率上,公司第三季度整体毛利率22.1%,同比下降33.9%,下降的主要原因是去年同期参投的《那年花开月正圆》毛利率较高,今年同期的《沙海》《那些年,我们正年轻》毛利率相对较低;赞成科技CPC购流量推广方式支出计入营业成本所致。预期年底确认《风暴舞》后,公司毛利率将有所恢复。

从后续拍摄看,几大S级剧集即将启动包括中外合作《残缺的世界》、与SMG合作《紫川》《脱骨香》、军旅题材《弹痕》在今年年底/明年年初将陆续开机,继续锚定头部、2C、海外三大战略方向。

不过,由于行业监管趋严,以及部分项目开机进度低于预期,我们下调公司盈利预测。

(天风证券分析师 文浩)

中国电影

公司的全产业链业务布局提供了非凡的业绩稳定性以及抗风险能力,如国产片发行与制作业务减少、进口片票房不及预期的风险。在2018年为进口片票房小年的情况下,公司前三季度营收同比增长3.62%,扣非归母净利润同比增长16.87%印证了我们的观点。公司经营风格稳健,运作规范,今年影视行业监管的诸多事端公司均不涉及。

公司于三季报同时披露增持中影巴可9%股份,累计持股达到51%,中影巴可正式并表。中影巴可为国内数字放映机领域的绝对龙头,2017年市场占有率即超过51%。此外公司旗下的中国巨幕、中影光峰均为影院巨幕系统、激光光源等细分领域的领军者。由于银幕数增速持续大于票房增速,以及院线普遍机器设备5―10年的折旧摊销周期带来的未来院线设备更新潮,未来影视服务板块业绩将保持高速增长。(东兴证券分析师 郑闵钢)

华谊兄弟

公司2018年前三季度影视娱乐业务实现收入29.95亿元,同比增长94.09%,主要受Q1《芳华》《前任3》等高票房影片拉动。2018年第三季度公司出品影片包括《狄仁杰之四大天王》《江湖儿女》《找到你》等,分别实现票房6.06亿元、0.70亿元、2.43亿元,豆瓣评分分别为6.2分、7.7分、7.4分;影片口碑优于国产影片水平。今年年内仍将有“鬼吹灯”系列电影《云南虫谷》等上映;2019年储备项目《八佰》(已杀青,进入后期制作阶段)、《阴阳师》、《画皮3》、《摸金校尉》、《手机2》,产品线丰富,有望持续贡献主业业绩弹性。

公司2018年前三季度实景娱乐板块实现收入1.55亿元,同比下降57%,主要系项目推进进度存在时间性差异。2018年苏州电影世界已于7月23日开业、长沙电影小镇已于9月29日试运营,其中苏州乐园国庆7日游客人次达到30万;年内南京及郑州项目也有望陆续开业。(国信证券分析师 张衡)

分享让更多人看到

推荐阅读

传媒推荐

@媒体人,新闻报道别任性

@媒体人,新闻报道别任性 网站运营者 这些"红线"不能踩!

网站运营者 这些"红线"不能踩! 一图纵览中国网络视听行业

一图纵览中国网络视听行业

相关新闻

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量