"高仿"APP捞钱套路:蹭官方、发广告、索取隐私信息

平安普惠APP与中邮钱包APP高仿版(右为高仿)。

商家表示可以制作高仿APP。

商家表示可以制作高仿APP。

随着移动互联网的日益普及,APP已经成了人们生活中不能离开的东西:买火车票要用12306,查公积金以及生活缴费也有各式各样的APP。但新京报记者近期调查发现,APP也可能成为坑害消费者的“陷阱”。

从收到的提额短信、诱导下载链接里,不少名称、图标与正版APP相同的假冒APP能够通过用户点击链接下载进入用户手机,再通过缴纳工本费、保证金等方式骗取钱财,这类属于“钓鱼APP”。而另一类山寨APP,其名称、图标虽不完全与正版APP相同,但极其相似,这些APP通过发送广告、收集用户隐私的方式赚取广告费以及用户数据。

在假冒APP与山寨APP的背后,高仿APP的制作已经形成了一条隐秘的产业链,黑灰产从业者号称收费4000元,就可以制作出一款足以以假乱真的12306,而运作10万元,甚至可以将山寨的APP上架主流应用商店。

点击短信却遭遇“钓鱼APP”,平安普惠、中邮钱包被假冒

“一个月前,我收到了一条‘恭喜您获得5万元贷款额度’的短信,署名为中邮消费金融,并附有下载链接。我点击链接后下载了一款名为‘中邮消费金融’的APP,但想要借款时,客服要求我缴纳工本费,我缴纳之后也无法下款,才发现这个APP是假冒的。”1月3日,有网友对新京报记者表示。

新京报记者了解到,中邮消费金融有限公司是由中国邮政储蓄银行等7家企业发起成立的金融机构,经中国银行保险监督管理委员会批准成立,拥有合法资质。1月13日,中邮消费金融客服对新京报记者表示,其APP叫做中邮钱包,不是中邮消费金融,用户需要有一些安全防护意识,如果用户遭遇了这种假冒APP的诈骗行为,其公司有风险部门会去落实,并会对用户做电话回访。

1月11日,新京报记者通过安智市场应用商店下载到了一款名为“中邮金融消费”的APP,发现该APP的图标、名称均与正版的“中邮钱包”极其相似,打开“中邮消费金融”APP后记者发现,该APP在“关于我们”一栏中介绍“中邮钱包是国内领先的互联网金融信贷智能匹配平台”。

但记者发现,该款“中邮消费金融”APP的开发者显示为深圳市酷和权安电子商务有限公司,并非中邮消费金融有限公司。工商信息显示,该公司成立于2016年5月,并在2017年一口气申请了包括“平安普惠”、“小花呗钱包”、“现金贷上钱”等五套软件信息系统或管理系统的著作权。

事实上,该公司开发的“高仿”APP并不只一个。

1月12日,新京报记者下载了酷和权安开发的平安普惠APP,发现该APP的名称与平安普惠企业管理有限公司旗下的正版平安普惠APP一模一样,而打开该假冒APP后,记者发现,其界面与假冒的“中邮消费金融”如出一辙,只是换了一个颜色。

新京报记者登录正版平安普惠APP发现,该APP在首次安装打开后就弹出了“关于谨防欺诈敬告客户书”,内容显示:“近期发现有不法分子伪冒‘平安普惠’或公司工作人员名义,以帮助申请贷款或者帮助提高审批”额度等为由,通过增刷银行流水或预先收取费用等方式,骗取客户钱财,上述伪冒行为已涉嫌信贷类电信网络诈骗违法犯罪。”

1月13日,平安普惠官方回复新京报记者称,近期,平安普惠陆续接到客户举报,有不法分子伪冒“平安普惠”公司及工作人员,进行恶意广告短信、电话骚扰。一部分不法分子声称可向客户提供借款服务而收取“保险费”、“手续费”、“担保费”、“增信费”等各类名目的费用,涉嫌诈骗。上述伪冒行为已涉嫌信贷类电信网络诈骗违法犯罪,并已严重损害“平安普惠”商誉及广大客户的合法权益。平安普惠的工作人员不会对外直接使用“中国平安”、“平安集团”、“××银行”名义进行咨询服务;平安普惠绝不会在放款审批通过前预先要求客户打款或支付任何名目的费用;平安普惠绝不会向客户索取短信验证码、银行卡密码等私密信息;平安普惠绝不会要求客户以增刷银行流水、“汇款走账”等方式提升信用。

平安普惠还提醒广大客户,仔细核实可疑人员、可疑网站、APP、QQ号、公众号、可疑营销或客户电话号码的真实性,对任何声称可以通过提前支付费用来获取借款或提高借款额度的行为,都不要相信。

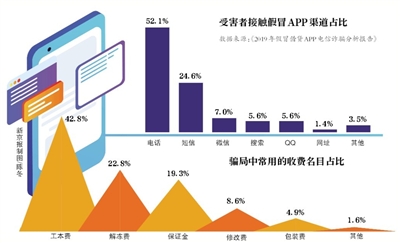

日前,360金融反诈实验室通过调研2019年全年假冒借贷APP电信诈骗案例,发布了《2019年假冒借贷APP电信诈骗分析报告》,报告指出,假冒借贷APP骗局是2019年高发的电信诈骗手段,诈骗团伙通过假冒知名借贷类APP,以短信、网页广告等形式广撒网,通过放贷前收取工本费、解冻费、保证金、担保金等费用名目诈骗用户钱财,“该骗局最常见的手段是诈骗团伙假冒正规借贷平台客服,通过编织莫须有的名义向受害者收取费用,在收费名目中,工本费以42.8%的占比位居第一,紧随其后的是解冻费、保证金和修改费。有不少受害者表示,之前以为在网络平台借款需要缴纳保证金和有关手续费,所以才上了骗子的当。”

安全反诈骗专家李柚(化名)告诉新京报记者,这类假冒的借贷APP有可能用于电信诈骗,“此种电信诈骗一般是先通过大数据公司购买到有借款记录的人群,然后通过电话或者短信的方式触达对方,冒充正版借贷公司的身份,再提供假冒APP的下载链接,最后通过贷款已下,但需收取‘工本费’等方式进行诈骗。”

记者发现,2018年7月4日,酷和权安因侵害商标权纠纷被平安普惠小额贷款有限公司告上了法庭,该案将于近期开庭。

“通过短信、电话等方式触达用户,再通过假冒APP进行诈骗,这种方式其实与通过钓鱼网站进行诈骗的套路行为模式差不多,就是把钓鱼网站变成了‘钓鱼APP’,此类行为构成诈骗罪。”1月12日,北京盈科(杭州)律师事务所方超强律师在接受新京报记者采访时表示。

方超强称,即便不讨论是否存在诈骗行为,如果高仿APP使用了和正版第三方APP相近似的商标,或者在宣传文案中用了不当的文字背景,就构成商标侵权。“目前一些高仿APP为软件申请了著作权,实际上目前著作权的登记规范不是很严谨,证书登记时在起名上没有太多限制,但是如果证书公开,且没有合理使用该商标的缘由,那么这个公开行为就是一个不正当竞争行为,涉嫌利用证书实现攀附第三方APP品牌商誉。”

山寨APP内含“套娃”广告,通讯录定位全泄露

除了假冒APP外,新京报记者发现,许多名称和原版APP类似,实为“高仿”的山寨APP也大量存在。这些APP虽然并不直接骗钱,但多含大量广告,同时会向用户索取大量隐私信息。

“我曾收到一个朋友发来的测试‘能借多少钱’的链接,下载之后发现是微粒贷APP,我之前在微信小程序里知道有微粒贷这个名字,就没有起疑,但最后发现下载了高仿APP,里面全都是广告,并不能借钱。”1月初,广东的钟先生告诉新京报记者。

1月9日,新京报记者点击钟先生提供的下载链接发现,该链接在微信内点击后会出现“恶意网站”的提示,其已经因多人投诉而遭到了微信屏蔽。但记者在应用商店内搜索时,依然能发现疑似“微粒贷”的APP。

如在华为应用商店和小米应用商店内以“微粒贷”为名称搜索,会发现一款名为“微粒信用贷”的APP。华为应用商店显示,该款APP已有14万次安装,但评论中有人表示该APP存在诈骗行为,如用户“杰升”评论称“这款软件千万不能下载,无缘无故扣我费299,一点提示也没有。”

记者在微粒信用贷中发现,该APP虽然打着微粒贷的旗号,但实际上是一个“贷款广告平台”,其中包含有多家贷款品牌的广告以及APP链接。记者在该APP内被告知,只要进行手机注册就可以申请到额度,只不过额度要“下载另一款APP”才能取得,而记者下载了另一款APP后,发现其同样为贷款广告平台,又要下载另外一款APP才能成功借款。最终,记者下载了多达5款APP,都没有找到真正的贷款业务,但在下载APP的过程中,记者的手机号填写了5次验证码,同意了5款APP的包括通讯录、地理位置等在内的隐私权限。

此外,通过这种山寨APP“套娃”式下载的APP,往往更加不正规,大部分属于在主流应用商店无法搜索到的不知名APP,而这些APP在隐私权限和隐私政策方面也往往存有瑕疵。

1月12日,新京报记者在微粒信用贷中填写姓名与身份证号等信息,获取了一款名为“信花”的贷款APP的额度,但在下载该APP以便获得贷款时,其强制收集用户的地理位置信息,若拒绝授予就无法安装。而另一款通过微粒信用贷下载的名为“马上分期”的贷款APP则在隐私政策中表示用户将被收取其查看、储存用户的姓名、身份证、银行卡号、通话记录等隐私信息。通过微粒信用贷“套娃”数次下载的一款“钱夫人”则连隐私政策都没有,且表示可以“无视征信”下款。

记者发现,正版的微粒贷已经注意到了山寨产品,其在官方渠道发文称,“微粒贷没有独立的APP,任何盗用‘微粒贷’名义的APP都是假的!”并特意标注了微粒信用贷和微粒钱包贷两款APP。

方超强表示,从消费者权益保护的角度来看,此类贷款APP的广告可能涉嫌消费欺诈,“获客引流行为如果涉及特殊业态也有可能构成相应犯罪,比如将用户导流至一些非法放贷机构,就很有可能触犯非法经营罪,导流至代币发行融资,就可能涉及非法吸储,而APP就会成为犯罪的工具。”

不同应用商店审核严格程度不同

“从技术方面讲,仿制一款与正版APP图标、界面一模一样的APP并不难,难的是取得他人的信任能够下载。若APP要上架主流应用商店,必须有软件著作权以及不违反应用商店的相应规则,这导致那些名称、图标、界面等都和正版APP一模一样的假冒APP基本无法在应用商店上架,只能通过电信诈骗发送链接的方式让用户手动下载,而名称图标与正版APP类似,但不完全相同的山寨APP则有在应用商店上架的机会。”李柚告诉记者。

1月7日至12日,新京报记者在不同应用商店查询APP发现,依据应用商店审核流程和严格程度的不同,高仿APP是否泛滥的现象也各不相同。如华为应用商店中虽然可以搜索到微粒信用贷,但搜索不到上文中提到的假冒APP中邮消费金融。而一些独立的应用商店,如安智市场,就能够搜索到假冒的中邮消费金融APP。相比之下,手机自带应用商店对APP的审核程度要严于独立应用商店。

目前用户下载APP主要是通过手机自带应用商店下载,苹果、华为、小米、OPPO、vivo五大主流应用商店是用户最常用的官方下载渠道。这些主流应用商店中,基本不存在一模一样的假冒APP。

有业内人士表示,高仿APP在上架的同时有的也会配合进行刷分、刷好评操作。如在一些APP推广平台上,一些APP可以以1元到5元一次的价格安排下载,以达到增加下载量的效果,而用户评论与评分也可以根据需求花钱搞定。

方超强告诉记者,山寨类APP属于“复合型”侵权,包含很多侵权行为,“比如APP图标的使用涉嫌著作权侵权,还有可能涉及商标权的侵权,如果利用短信描述等行为让用户误以为该APP与另一款第三方软件相关联,就形成了恶意攀附第三方软件或服务的行为,构成了不正当竞争,如果该第三方软件有一定知名度,如支付宝等,那么第三方软件也受反不正当竞争法保护。”

记者发现,应用商店中还经常搜索出不少图标相似、名称差异不大的APP,让用户“真假难辨”。

如一款名为“全球购骑士特权”的优惠券平台APP,该款APP的图标为黑色背景与金色的骑士头像。在华为应用商店中,只能搜索到该APP;小米应用商店中,除上述APP外还能搜索出“全球购骑士卡”、“全球公爵黑卡”两款图标颜色类似,名称也类似的APP;而在App Store中,除了该APP外,还能搜索出“骑士特权”、“全球公爵黑卡”、“全球骑士特权”、“环球黑卡”四款APP,这四款APP的图标颜色均为黑金两色,但开发者各有不同,让人眼花缭乱。

1月2日,曾有匿名用户到黑猫投诉平台上投诉“全球购骑士卡”APP,称其很多优惠没有,APP粗糙,“全球购骑士特权”APP则回应该用户称,“全球购骑士特权和您提及到的全球购骑士卡是有所区别的,这个情况会反馈到相关部门的同事进行处理”。

黑产定制“高仿”APP:价格4000到十万元不等

假冒APP与山寨APP两类“高仿”APP是如何制作出来的呢?

1月7日,新京报记者在电商平台上以制作高仿APP为名咨询了10家能够定制APP的商户,其中有6家表示能够承接制作高仿APP的需求,2家商户表示完全仿制不行,但可以做类似的,2家商户表示不制作高仿APP。

当记者表示,要仿制一个公积金查询或12306购买火车票的APP发广告用时,有商户表示“懂你的意思,给我想要仿的APP名”。而当记者表示要仿制12306官方APP时,对方回答“约一周时间可以完成,价格4000元,提供两次售后服务,包需求内修改功能,但不包上应用商店。”

另一家商户则表示,制作该款APP并上架应用商店的“概率很大”,“上应用商店要10万元,除了不能买票外,其他功能都包,可以打广告,而不上架应用商店的话需要5万元。”

还有商户称,如果要上应用商店,需要原生开发的APP,价格要12万起,此外还能采取“封装集成”的方式制作APP,价格相对便宜,但不好上应用商店,“想要上应用商店需要通过官方的原创检测,官方会对安装包程序进行查重,如果是仿制的话提交审核容易因4.3(应用重复)问题被拒,所以需要进行原生开发。”

有业内人士表示,多数应用商店在APP上架时,机器审核会进行病毒以及兼容性测试。人工审核则重点审核名称、内容是否存在违规,但对APP是否与其他APP存在内容方面的模仿和抄袭,并非审查重点。

“实际上,如果你真的有购买火车票的接口和服务器,这类规模的APP制作要50万元。”有商户告诉新京报记者,“我们考虑到你主要是发广告用,所以很多功能不用实现。”

值得注意的是,有3个商户明确表示“涉及贷款方面的不做”,这或许与当前电信诈骗的严打态势有关。

《2019年假冒借贷APP电信诈骗分析报告》显示,2019年9月以来,假冒借贷APP骗局呈直线高发趋势,10月增长率甚至达到223%,为此骗局的高峰期。在单个诈骗案例中,23.6%的受害者被连续诈骗,被诈骗金额从几千元到几万元不等。其中,被诈骗金额5000元以内的受害者占比为63.8%,超过10000元的受害者占比达17.5%,受害人群中,80、90后人群占比超过78%。

业内人士:建议联合社会各方资源共同建立反诈骗协作机制

一家互联网金融公司负责人表示,自2019年9月以来,假冒APP问题大量出现,并在2019年10月爆发式增长。“在此类案件中,犯罪嫌疑人利用受害者对我公司品牌的信任对其实施诈骗;事后受害者也往往会找到我们申诉维权。我们本身虽未参与任何环节,但自身的品牌和口碑受到了严重的损害。针对此类现象,我们做了加强消费者教育、优化产品流程、联系公安介入等工作。”

该负责人表示,尽管做了很多努力,但仍有新的受害者不断出现,这主要与案发地分散、无法实时监控、行业联动不足有关。“依照相关规定,受害者应在其所在地报警,但受害人地域分布较分散,往往同平台所在地不一致,平台协助报案的工作受到限制,且此类犯罪团伙通常具有较强的隐蔽性,平台及公安机关难以做到对涉嫌违法犯罪行为的实时监控,缺乏有效的办案线索亦是侦破此类案件的痛点。最后,行业联动不足。单一平台在消费者教育方面能做的工作和影响范围始终有限,目前仅可以覆盖自身用户,急需行业平台间的支持和协作。”

“仅靠单一平台或金融监管部门的努力难以杜绝此类事件的发生,我们认为假冒APP诈骗事件已经不仅仅是行业问题,更已成为了一个社会问题,需要在公安等部门的领导下共同防范和打击。”该负责人表示。

信用卡账单分期APP省呗相关负责人表示,在法律法规方面,倡议监管部门尽快推动建立及完善诈骗罪相关法律法规,对不法分子起到警示作用,同时加强对消费者法律法规知识普及,使消费者在遭遇金融诈骗时,更易在第一时间运用法律手段维护自身的合法权益;提议金融行业平台应在司法部门、金融监管、行业协会等的指导下,积极履行社会责任,联合社会各方资源共同建立反诈骗协作机制,重点打击行业高发诈骗事件,保护消费者的合法权益。

“在防诈骗公益方面,从业机构可建立专门防诈骗公益基金,对被诈骗严重且需要帮助的消费者在一定程度上给予帮助;在消费者教育上,针对被诈骗消费属性采用合理有效形式对其进行防诈骗教育,我们将建立一整套的用户防诈骗体系,从多方面、多渠道做好用户的防诈骗工作。同时也呼吁社会各界,共同开展常态化、多样化的防诈骗宣传警示,筑起反诈骗的知识围墙,筑牢反诈骗防线,建立直接、有效的反诈骗处理机制,减少金融诈骗事件的发生。”省呗负责人表示。

“正规网络贷款平台客服也不会通过非官方渠道和用户联系,也不会索要个人信息和验证码。此外,用户在下载APP时一定选择正规官方平台,务必在APP STORE和手机应用市场下载,不要轻易点击来历不明的应用供应商、链接以及二维码下载安装软件。”360金融反诈实验室在报告中表示。(新京报记者 罗亦丹 陈鹏)

分享让更多人看到

推荐阅读

传媒推荐

@媒体人,新闻报道别任性

@媒体人,新闻报道别任性 网站运营者 这些"红线"不能踩!

网站运营者 这些"红线"不能踩! 一图纵览中国网络视听行业

一图纵览中国网络视听行业

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量