中国网络视听用户规模达9.01亿 短视频全面推动市场变革

(本文图表选自《2020中国网络视听发展研究报告》)

10月12日,中国网络视听节目服务协会在成都发布了《2020中国网络视听发展研究报告》(以下简称《报告》),基于数据挖掘、调研以及第三方数据,该《报告》从中国网络视听行业规模与格局、网络视听用户行为特征与喜好等方面,对2019―2020年的网络视听行业现状和发展趋势进行了全面研判。

“声”意盎然

《报告》显示,截至2020年6月,我国网络视听用户规模达9.01亿,较2020年3月增长4380万,网民使用率达95.8%。对此,《报告》分析认为,由于受新冠肺炎疫情的影响,使得网民娱乐需求持续转移至线上,进而带动了网络视听类应用用户规模的进一步增长。《中国新闻出版广电报》记者发现,新网民中有23.9%的人是为了使用网络视听应用而“触网”,而来自三、四、五线城市的用户则是构成网络视听用户增长的主要动力,分别为19.5%、19.1%和33.6%。

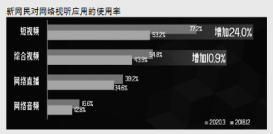

在各个细分领域中,记者看到,短视频的用户使用率最高,达87.0%,用户规模8.18亿,其中新网民对短视频的使用率从53.2%增长至77.2%,增加了24.0%;综合视频的用户使用率为77.1%,用户规模达7.24亿,而新网民的使用率由43.9%提高到54.8%。

此外,《报告》显示,在7.24亿的综合视频用户中,“90后”、高学历用户、一线城市用户的使用率相对较高;在8.18亿的短视频用户中,“80后”、中低学历、五线城市用户的使用率相对较高;在2.75亿的网络音频用户中,“80后”、高学历、一线城市用户使用率相对较高。

“短”却值高

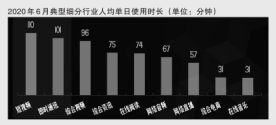

短视频已成为用户“杀”时间的利器,有六成以上用户每天看综合视频的时间在1小时以上;近两成用户每天看短视频的时间在2小时以上,人均单日使用时长增幅显著。《报告》显示,从2019年12月开始,人均短视频应用的日均使用时长超过综合视频应用,成为网络视听应用领域之首,并以1302.4亿,同比增长178.8%,占据网络视听产业中市场规模的最高值。

记者发现,在23.9%的新网民中,有15.2%的人第一次上网时使用

的是短视频应用,7.9%的人第一次上网是在网上看电影、电视剧、综艺等,而新网民对短视频、综合视频的使用率分别为77.2%和54.8%,也较2018年年底均增长10个百分点以上。

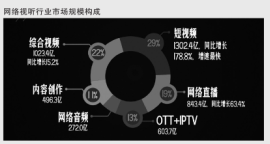

同时,《报告》将综合视频、短视频、网络直播、网络音频和视听内容生产等行业定义为泛网络视听领域,并指出2019年网络视听产业规模达4541.3亿,是网络娱乐产业的核心支柱。《报告》显示,短视频领域市场规模最大,占比为29%;其次是综合视频、网络直播领域,市场规模占比均在20%左右;OTT、IPTV市场规模合计占13%;内容创作领域市场规模占11%;网络音频领域市场规模相对较小,占整体的6%。《报告》还分析指出,短视频还在向电商、直播、教育等多元领域不断渗透,影响力将持续深入,未来会推动网络视听行业格局的变化。

“双雄”并进

从市场格局来看,综合视频与短视频平台均呈现“两强”趋势。《报告》显示,爱奇艺、腾讯视频、优酷视频三大综合视频平台以79.1%的用户渗透率占据第一梯队,但在活跃用户规模方面,优酷视频的月均活跃用户规模却不及爱奇艺和腾讯视频的月均活跃用户规模,其较2018年呈现出下降趋势,降低了4.9%;而芒果TV、哔哩哔哩则以差异化服务吸引用户,使其月均活跃用户规模在2019年占综合视频平台的12%,处于综合视频平台的第二梯队;风行视频、PP视频、咪咕视频、搜狐视频市场则占有率相对较小,处于第三梯队。

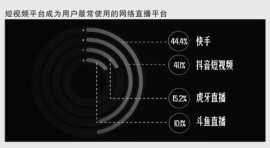

在短视频平台方面,抖音和快手无论在用户渗透率还是在用户喜爱度方面都处于领先地位,活跃用户规模占整体的56.7%,稳居行业第一梯队;字节跳动旗下的西瓜视频、抖音火山版,百度旗下的好看视频,腾讯旗下的微视处于第二梯队,活跃用户规模占24.9%;爱奇艺随刻、波波视频、快手极速版、刷宝等处于第三梯队,活跃用户规模占12.4%。

此外,由于电商直播自去年以来的如火如荼发展,《报告》分析指出,其已成为2020年增长最快的互联网应用,并认为电商直播在具备良好的市场前景的同时,仍有较大的提升空间。《报告》显示,截至2020年6月,我国网络直播用户规模已达5.62亿,其中电商直播用户规模为3.09亿,占网民整体的32.9%。从报告中记者看到,有15.7%的用户是由于观看网络视频和直播节目才购买的产品,并有超过五成用户的花费在500元以上,而男性、“90后”、“00后”、中高学历、一线和新一线城市用户构成了主要力量,但就体验而言,整体对产品的满意度不高,仅有51.5%的用户表示满意。(见习记者 张博)

分享让更多人看到

推荐阅读

传媒推荐

@媒体人,新闻报道别任性

@媒体人,新闻报道别任性 网站运营者 这些"红线"不能踩!

网站运营者 这些"红线"不能踩! 一图纵览中国网络视听行业

一图纵览中国网络视听行业

相关新闻

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量