��2020ǿӰ֮·����Ƥ�顪��

�۽��±仯��Ϊ�й���Ӱд���ʻ�ע��

������Դ����2020ǿӰ֮·����Ƥ��

������ҵ���գ��������и��ܵ����й���Ӱҵ���г���������Ӫģʽ������ϰ�ߣ��������������µı仯������Щ�仯Ҳ�Ʊػ�ᴩӰ�ӻ��ڵ������Σ������µ���ս�������µ�˼�롢�µķ�չ��֡��µĽ�����ʽ�����������µĻ����������Щ�±仯��Ϊ���й���Ӱд���ʻ�ע�ţ���ÿ�վ������š�����è�����ַ����ġ�2020ǿӰ֮·����Ƥ�飬��������ˡ��й���Ӱ����100�����������и�����������ҵ�����ơ��������������ѡ��±仯��

������������������

�����������Ŷ���Ƶ��Ѹ����������������Ӱ�������Ѳ��������¡������Ƕ���Ƶ����ֱ�����������ܵ�ƽ̨��Ƭ�������ӣ��������аѴ�ͳ����·��ȡ����֮��̬�ơ�

��2020ǿӰ֮·����Ƥ�����ᵽ�������ڼ䣬�ܴ�Ӱ�죬����������������������Զ���Ƶ��ֱ��Ϊ������������Խ��Խ��Ҫ�����Ŷ��������֡��������������ͻ�������˾����֣���������ҵ��Ӱ����ҵ������Ӱ������ܽ�һ��������ڻ�������ҵ���ԣ���Ϣ������������������ص�������������������Ϊ����������һ�����䣬һ��������

11��20�������������߽�è��ֱ���䣬�������״Ρ�ֱ����Ʊ�������չ�Ʊ���δ������31��ݡ�һ���ӡ���Ӱ�Ż�Ȩ��ͱ����ա�������ֱ����ײ���Ļ��ơ���Ԫ�ڡ������������������ֱ���䡣

�������ڵ�ֱ����������ֱ�����ֱ��������ӰƱ������չ�����ڣ�������ת��Ϊ����ֻ�軨0.1Ԫ���������ʸ�ȯ����ù�Ʊƽ̨19.9Ԫ�Ĺ�Ӱ�ʸ���Ʊ���Ѿ�Խ��Խ�ٵĵ�Ӱ�г���19.9Ԫ��Ʊ�۶Թ�������ǿ���������������0.1Ԫ�ĵͼ��������ڣ�����ƽ̨��Ƭ����˵��ֱ��������ȥ���ĵ�Ӱ��������������ע����ν�ǡ�˫Ӯ����������

���嵽����Ƶ��ֱ�����ַ�ʽ�������IJ��ص�ʹ���������������è������ʵ��֤��������Ƶ��ֱ������������ʽ�����Բ�ͬ����ʱ��������������Ƶ������Ʊ��Ԥ���ھ��Ѿ���ʼ����ֱ���������ѡ��Ԥ�ۻ���ӳ��ijһ�����С�����ʽ�ϣ�����Ƶ���ֱ�ӹ��ع�Ʊ���ӣ�ֱ�����������Ӫ���Ż��ֶΣ����Ÿ���������Ʊ��

����������������������ݵ��Զ���Ƶ��ֱ����ʽΪ������������������ʵ�־���λ�������û������ʣ������ս�����������ת����Ʊ���ɼ���

�ж���Ƶƽ̨����Ӱ����ҵ

����2020���Ӱ����ҵ���ԣ���ͻ���������������������²�ҵ������ͣ��ʱ��������Ϊ�µ�ͻ�ƿڣ����������Ϻ����µ��ں��뻥����������Ӱ������֮�⣬�����������������������������ֵ��ж���Ƶƽ̨����Ӱ����ҵ�����ֲ�ҵ����

���ű�������ʾ��ȥ��9�¿��ֱ����Ӫ��Χ��������Ӱ���С���Ӱ��������ҵ�����ϰ��꣬���������ָ��Ƿ׳������Ե�Ӱ�ӹ�˾����������10�£����������ĸ��˾�ֽ�������6��Ԫ���¡����衷�������˹��쵵���Һ��ҵļ��硷��һ��͵��ҡ�����ӰƬ��

��������ͬ�����������ƵƵ�����������ա��缯�ȣ�����9�³�������Ǻͻ�ϲ��ý���ս�Ժ���������û�ϲ��ý���¼���Ӱ����Ʒ�������Ķ����ⲿ����Ȩ������Ȯ�������ա�����ڡ��Ⱦ��������С�

��Ӱ��Ⱥ���³�������

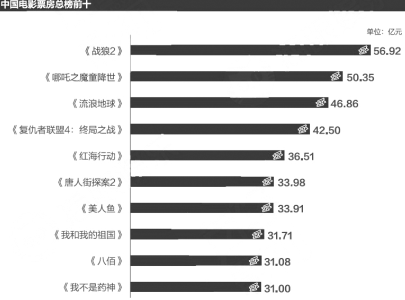

�ӡ�2020ǿӰ֮·����Ƥ����ܽ��п��Կ�����Ŀǰ�й�Ʊ���ܰ�ǰʮ��ӰƬƱ���������ѳ���31��Ԫ�������ijɼ����Ƕ�Ʊ��ǰʮӰƬ�Ŀ϶���ͬ��Ҳ���������ߡ�����ıߡ�

�ڡ��˰ۡ�֮���쵵�Ӱ�����Ӱ���Ƹ߳������Һ��ҵļ��硷�����������������쵱����ӳ��ӰƬ�������˸��������Ʊ���Ǿ��ͼ���������11��26�գ�Ʊ���ֱ�Ϊ28��Ԫ��16��Ԫ��Ҳ����˵�����쵵����ǰ����ӰƬƱ���ֱ������30��+��20��+��10��+��Ӫ�����쵵��Ϊȫ����ߡ����������ĵ��ڡ�

��Ӱ�г�Ʊ������ר�����α�ʾ��ӰԺ�ĸ��������������и��죬����Ψһ��һ�����ڡ������쵵����Ҳ�ﵽ��ҵ��Ԥ�ڡ�������쵵�����겻ͬ�ĵط����ڣ����ǡ��������г��ȶȣ������ڻָ������У����ˡ���ߡ������ȶȵ����á���Ʊ�������뵵�ڵļ�ֵ������������ƥ�䡣��

������һ�����ܳ�������ij������У���Ӱ��Ϊ�罻���ֵı�ѡ֮����嵽��Ӱ���У���2020ǿӰ֮·����Ƥ�����ᵽ���������߳��п����˸�����ӰƱ���Ĵ��졣��10����Ѯ�����߳��еĹ�ӰƱ��Ϊ50.73��Ԫ��Ʊ��ռ�ȴ�44.9%��ңң���ȡ���������߳��У���ӰƱ��Ϊ22.69��Ԫ��Ʊ��ռ��20.1%��һ�߳��е�Ʊ��ռ�Ƚ�Ϊ17.1%�������߳��н�Ϊ�ӽ���

��ҹ�˾���ٶ�����������

������ʾ���й������û���������4�ڡ��ӡ���߸֮ħͯ�����������ĸ߹�ʱ�̵������������Ŀڱ����飬�����Ǵ�ͳͷ�����ݹ�˾�����Ǹ�����Ƶ��վ���������˶Զ��������IJ��֡�

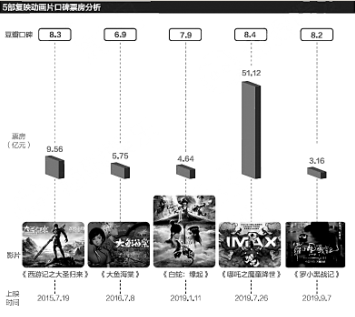

��2020ǿӰ֮·����Ƥ����ʾ�����ߴ�ý��2015�����������Ӱҵ��ʼ�Ͳ��ֶ�����ҵ��5����Ͷ����20��ҹ��ڶ��������ι�˾����������ص���Ҫ�ڶ�����Ӱ���棬2016����������Ӱҵ��Ʒ�Ķ�����Ӱ��10�����ۼ�Ʊ����70��Ԫ��

��Ƥ���л���ʾ���������������Ӱ�ӹ�˾Ҳ�����ٽ�ע���������˶�������ϡ������ֵܷ�����2020��H�ƻ����а���3��������Ӱ�����Ӱ�ӵ�����Ƭ����Ҳ�����ֶ�����Ӱ��Ʒ����ǰ����Ѷ��Ƶ2020�궯������Ƭ��������64�������������½��ȡ�

���˹��ߴ�ý�⣬�����ֵܡ�����Ӱ����ҵ��ͷ��˾�����붯����Ӱ���ڴ�����Ҳ�ڽ��ڲ����˶�����˾���ɼ��ʱ����ù�����ҵ������2015��������������������ӰƱ������10��Ԫ��Ҳ˵��������ҵ�д��������ij����Ρ�

Ͷ���߸������г��ھ�����

��ͷ��Ӱ�ӹ�˾δ��Ƭ������ȫͳ�ƣ�2020���°�����2021�꣬����ӳ�Ķ�����Ƭ��11����ӰƬ�������Ͷ�ʡ���Ʒ�Ĺ�˾��50�ң����в������Ӱ�ӡ������ֵܡ�����Ӱҵ��Ӣ��Ӱҵ������Ӱҵ��è�����ֵ�ͷ��Ӱ�ӹ�˾����Ӱ��

���ڴ��ڵȵ�Ӱ�ӹɶ��ԣ��ھ�������ҵ���ٺ�������֮�����������߳��ײ�����ͬ��2013�ꡪ2015�겢�������µ������г������´�ý��ҵ�Ѿ����빩�����Ż����ݶ������еĸ�֡�δ����������ý�����ڵ�����A���г����������ЧӦ���ڣ������ɵľ��������콫����ͻ����

��ʱ����Ӱ����ҵ��������������������ʾ�����쵵������10��9�ա�19�գ�24�Ҵ�ý���У�11�Ҵ�ý�ɹɼ��ۼ�ʵ�����ǡ�������Ͷ����Խ��Խ�����г��ڵ������г��ڵľ�����������Ƭ�����һ���IJ��ĺͶ��ڵIJ��������������ػύ֯��Ӱ�칫˾�Ĺɼۡ������֤ȯ��ý��������ҵ��ϯ����ʦ�ĺ�˵����

��Խ��������±仯���й���Ӱ��δ����Ҫ����˼����Щ�������绪���ֵܸ����³�����ϯִ�й��������ڡ�2020ǿӰ֮·����Ƥ����������д���µIJ�ҵ��ģʽ��Ҫ���Ӻ�����ȥ��������������Դ�������ϸ�רҵ���ֹ��ϸ���ȷ�������ϸ���������ʵ���ǵ�Ӱ��ҵ������Ҫ��������⡣������ ��ѩ����

�����ø����˿���

�Ƽ��Ķ�

��ý�Ƽ�

@ý���ˣ����ű���������

@ý���ˣ����ű��������� ��վ��Ӫ�� ��Щ"����"���ܲȣ�

��վ��Ӫ�� ��Щ"����"���ܲȣ� һͼ�����й�����������ҵ

һͼ�����й�����������ҵ

�������

- ���֣��˹����ܼ���Ұ����ֲ�ﱣ��

- 2019�й���Ӱ���ɼ�������642.66��ԪƱ�����¸�

- �����ɵ�Ӱ��Ʊ��ǰʮ�����ڵİ����黳���ɹ���

- ��3��ƽң���ʵ�Ӱչ��Ļ ȫ��50�ಿӰƬ½������

- ʷ����ǿ���쵵 �������Ʊ���������500�ڼ�¼

- �������ڵ���ӰƱ�����¸� ��Ʊ������������

- ������9000����Ʊ�� �ڵص�ӰƱ��զ����

- 53�ҹ��ڹ�˾��� ˭�ܾ�����ڵ�������Ӱ�г�

- ר�ң��ҹ���Ӱ��ҵ�����ٷ�չ�·���

- ��ŷ����(�ɶ�)������ Ϊ��һ��һ·��д�³ɶ���ע��

�����ձ���ſ� | ���������� | ������Ƹ | ��ƸӢ�� | ������ | �������� | ������� | ���ݷ��� | ��վ���� | ��վ��ʦ | ��Ϣ���� | ��ϵ����

�������䣺kf@people.cn Υ���Ͳ�����Ϣ�ٱ��绰��010-65363263 �ٱ����䣺jubao@people.cn

������������Ϣ��������֤10120170001 | ��ֵ����ҵ��Ӫ����֤B1-20060139

�㲥���ӽ�Ŀ������Ӫ����֤����ý���ֵ�172�� | ������ҩƷ��Ϣ�����ʸ�֤�飨����-�Ǿ�Ӫ��-2016-0098

��Ϣ���紫��������Ŀ����֤0104065 | �����Ļ���Ӫ����֤ ������[2020]5494-1075�� | ��������������֤��������121�� | ��ICP֤000006�� | ����������11000002000008��

�� �� �� �� Ȩ �� �� ��δ �� �� �� �� Ȩ �� ֹ ʹ ��

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

����

-

��ע

��������

��һʱ��Ϊ������Ȩ����Ѷ

��һʱ��Ϊ������Ȩ����Ѷ

����ȫ�� �����й�

����ȫ�� �����й�

��ע������������������

��ע������������������