傳媒行業第三季度呈現弱復蘇跡象

根據廣發証券股份有限公司《証券研究報告》季報顯示,就營銷方面而言:傳媒業短期釋放出微弱回暖信號,直播帶貨分走部分廣告主預算,而未來樓宇媒體、互聯網媒體在一級市場不振、新商業模式未落地的情況下,將主要依賴於傳統廣告主客戶挖潛。

盈利質量有改善

從歸母淨利潤口徑來看,2019年第一季度至第三季度共有126家公司盈利,21家公司虧損,虧損公司數量同比增加10家,盈轉虧公司16家﹔126家盈利公司中121家公司持續盈利,5家公司扭虧。

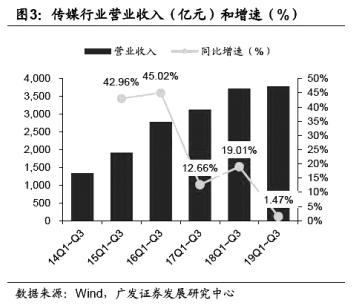

營收加速見底,扣非淨利潤同環比均有改善。2019第一季度至第三季度,傳媒行業實現營業收入3782.67億元,同比增長1.47%,增速比2018年同期(19.01%)大幅下滑。2019年第三季度實現營業收入1329.6億元,環比增長2.43%,同比持平。從歸母淨利潤來看,2019年前三季度,傳媒行業歸母淨利潤盈利387.27億元,同比下滑12.8%。

我們統計2016年至2019年前三季度年樣本池盈利公司的數量分布情況可以發現,淨利潤增速在10%—50%的穩健增長區間的公司數量從2018年第一季度至第三季度的34家下降至2019年第一季度至第三季度的23家。從盈利的持續性來看,2017年至2019年前三季度連續盈利,且2019年前三季度的淨利潤增速在10%—50%區間的公司數量為21家。而2018年同期滿足條件的公司數量則為40家,持續盈利的公司數量出現明顯減少。

2019年前三季度,傳媒行業經營性現金流淨額為357.81億元,同比增長134.61%,盈利質量明顯改善,主要得益於廣告、游戲和教育行業的顯著改善。2019年第一季度經營性現金流淨額提升明顯,2019年第二季度同比下滑21.67%,至104億元,2019年第三季度同比大幅增長66.42%,至124.2億元。

下沉市場有新增

就行業而言,下沉市場成時長新增量唯一亮點,泛娛樂行業付費率期待提升。

微信、QQ月活下滑,BAT用戶均超10億。根據Quest Mobile數據,2019年第三季度中國移動互聯網用戶月活規模達11.33億人,相比年初僅增加238萬人,標杆性的社交軟件微信、QQ月活分別同比下降0.48%和1.08%,至9.40億人和6.53億人。而2018年全年互聯網月活的增量約為4607萬人。

時長總體增量潛力挖掘殆盡。根據Quest Mobile數據,2019年第三季度末人均單日使用時長約為359.8分鐘/人/天,同比增速約為7.3%,但相比年初以來僅僅增長了18分鐘,相比去年來說大幅放緩。從潛在的天花板而言,人均6小時每天的手機使用時長確實也很難再有新的增量空間。

但同時,下沉市場的增量結構正逐漸由用戶數量向用戶時長轉化。根據Quest Mobile數據,三線城市及其以下的月活人數在2019年第三季度以來增長了300萬左右,而2017年第三季度到2018年第三季度期間增長了2600萬人,用戶絕對量的增長同樣處於大幅度放緩的過程中。

在用戶增長時長上,低線城市或許仍有一定的空間。根據Quest Mobile數據顯示,2019年9月三線城市及其以下人群日均使用手機時長達到了4.47小時/天,距離市場的平均水平仍有1個小時左右的增量空間。考慮到對於下沉市場的爭奪,我們認為,這一增量紅利將會被迅速填滿。

目前,在爭奪增量時間的領域中,短視頻和電商領先。根據Quest Mobile數據,9月貢獻低線城市增量最大的系短視頻和電商,而增長率最快的主要系教育工具、社群電商和游戲平台。對標一二線城市來看,我們認為,低線城市或也同樣已經從社交網絡滲透轉向娛樂內容、細分領域的滲透階段。

廣告主新需求待挖掘

行業拐點仍待確認,宏觀壓力之下可挖掘傳統廣告主的新營銷需求。根據CTR數據,2019年8月中國廣告市場合計刊例花費同比下滑4.2%,下半年整體廣告營銷行業行業拐點仍待確認。但我們認為,行業內部結構發生了一些新的變化,主要體現在兩個方面:

一方面,廣告營銷行業新業態開始持續分流。從媒體方面來看,直播營銷吸引了越來越多品牌商的投放預算。根據36氪的數據,今年天貓“雙11”預售首日,近10萬淘寶主播開播,對比去年預售,淘寶直播引導成交同比增長15倍,1.7萬家品牌使用了直播營銷渠道。直播帶貨作為投資回報率最高的營銷方式之一,我們認為,在大盤不景氣的情況下會繼續分流廣告主預算。

另一方面,廣告主結構持續在發生變化,傳統廣告主可挖掘空間大。根據我們分析,以刊例花費口徑來看,食品、飲料以及藥品類廣告主最主要的投放渠道為電視廣告。而郵電通訊類廣告主90%以上的廣告預算都投向了互聯網。廣告主的投放流向根據行業不同有所差異,其中傳統廣告主整體預算可轉移空間大。

與此同時,樓宇媒體仍能持續享受廣告主結構變化紅利,以傳統行業為代表的廣告主對公司媒體價值認可度正在持續提升。第三季度日用消費品廣告投放佔比由上半年的31%增至35%,且第三季度同比增速接近20%。其中,食品飲料類、化妝品類、清潔用品類及服裝類等傳統廣告主投放增長顯著。

(作者系廣發証券股份有限公司廣發傳媒行業研究小組分析師)

分享讓更多人看到

推薦閱讀

傳媒推薦

@媒體人,新聞報道別任性

@媒體人,新聞報道別任性 網站運營者 這些"紅線"不能踩!

網站運營者 這些"紅線"不能踩! 一圖縱覽中國網絡視聽行業

一圖縱覽中國網絡視聽行業

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量