2019―2020我国直播领域市场格局与投资观察

2019年,直播带货迎来了爆发式增长,众多明星、网红一跃成为带货达人,一直到2020年年初,突如其来的新冠肺炎疫情,阻碍了人们的外出消费,刺激了直播带货的火爆发展,让直播再次站上了风口。与此前网红明星直播不同的是,不少地方官员、“草根”店主也走进直播间,推销当地的农产品或自家商品。据艾瑞咨询的调研数据显示,超八成的用户会在后疫情时代继续观看网络直播。

根据国家统计局发布的2020年一季度国民经济运行情况数据,一季度社会消费品零售总额同比下降19.0%。而其中实物商品网上零售额则同比增长5.9%,说明网上零售受到疫情的影响并不大。国家统计局国民经济综合统计司司长、新闻发言人毛盛勇表示,新型消费会表现更加强劲,互联网消费形势增长更好。直播渠道已成为一种有效的互联网消费模式,那么长期来看,我国直播市场运行状态如何?本研究从过去两年的数据表现来看我国直播领域的市场格局与投资动态,并对其进行投资价值评估。

一、我国直播领域市场格局

(一)市场规模持续快速增长,直播带货开启营销新方式

近年来我国直播市场规模实现了快速增长,根据《2018中国网络视听发展研究报告》,2018年我国在线直播市场规模达到649.2亿元,同比增长47.3%,虽然增长率相比2017年有所下降,但仍保持了较快增速。2018年我国直播用户规模为3.97亿人,同比下降5.9%,这在数字内容产业中比较少见,原因可能在于:一是直播在2016年、2017年的迅猛发展后,行业竞争非常激烈,加上直播不规范行为遭到严格监管,导致大批直播平台难以维持被淘汰出局;二是短视频在2016年之后快速兴起,抢占了用户的大量时间,同样作为视频娱乐内容,短视频对直播有较强的替代效应。

2019年,直播带货迎来了爆发式增长,“口红一哥”“直播一姐”逐渐为人们所熟知,他们从“草根”成长为带货达人及强大的购物号召力令人咋舌,一时间成为人们热议的话题。众多明星和企业家也加入到直播带货的大潮中,如王祖蓝在快手上直播12分钟卖出10万份面膜;罗永浩也在抖音开始了他的直播首秀,累计4800万人观看达到了1.1亿元的交易额……淘宝直播是目前最大的直播电商平台,2018年实现成交总额1000亿元,据估计,淘宝直播2019年成交总额超过2500亿元。另外,抖音和快手两大短视频平台也在2019年开始投入大量资源到直播带货中,据估计,2019年快手成交总额将达到250亿元,而抖音成交总额将达到400亿元。从李佳琦、薇娅到王祖蓝、罗永浩,从淘宝直播到抖音、快手的直播电商试水,直播市场在经历了2016年和2017年残酷市场竞争和行业洗牌后,终于借带货方式实现了再次起飞。

(二)“下沉”“出海”,直播企业开拓新市场

目前国内直播市场一、二线城市用户已接近饱和,平台竞争日趋白热化,为了获取更多新用户,下沉到三、四线及以下城市市场、直播“出海”成为众多直播企业的新选择。

近几年一、二线城市用户红利逐渐消退,平台的获客成本越来越高,三、四线及以下城市庞大“下沉”市场越来越被重视,快手、拼多多、趣头条在低线城市和农村的成功充分证明了下沉市场的巨大消费潜力。来自QuestMobile的数据显示,截至2019年3月,我国下沉市场用户规模达到6.18亿人,占比移动互联网用户数量的54.3%,已超过非下沉用户规模。

“出海”是直播企业开拓新领地的另一选择,随着我国“一带一路”倡议的实施,众多国内产品走出国门,走向更广阔的国际市场,尤其是东南亚、亚洲、非洲市场。根据Sensor Tower公布的“2019年1月中国视频/直播APP下载量TOP20”榜单,欢聚时代孵化并投资的LIKE自2018年9月开拓印度市场以来,下载量大幅攀升,已升至榜单第二名(第一名是抖音海外版TikTok);欢聚时代旗下的另外两款应用Nimo TV和Yome Live也取得了较好的成绩,分别占据榜单第12和13名。

(三)头部平台占据一半市场份额,市场集中度缓降

从头部企业营收占比来看,直播领域市场集中度适中。据本研究估算,2018年直播市场集中度为50.99%,2016―2017年分别为65.94%、53.80%,说明直播市场企业数量众多,腰部及尾部企业仍有发展的空间。2016―2018年直播市场集中度呈现出缓降的趋势,说明头部企业对市场的主导能力减弱,腰部及尾部中小企业占据的市场份额提升。随着市场竞争日趋激烈,直播业务呈现出多元化发展方向,直播企业也在积极探索下沉市场和海外市场,这促使新的竞争对手陆续进场。预计未来几年,直播头部平台的话语权将进一步增强,市场集中度也将回升。

二、我国直播领域投资分析

(一)投资趋于谨慎,中后期大额投资增多

2018年直播领域一级市场发生投资事件56起,同比下降60%,但投资金额增长迅速,2018年投资金额达到224.35亿元,同比增长60%,平均单笔投资金额增长明显。直播经历了2016年和2017年的火热发展,也经历了“千播大战”行业洗牌,大批企业被淘汰出局。创业活跃性下降,2018年新增企业数量同比下降50%。资本市场也更加谨慎,投资者更关注发展相对成熟的企业,直播领域中后期大额投资增多,2018年有11起亿元人民币级别的大额投资事件,其中3起为腾讯独家投资,分别投向了斗鱼直播、虎牙直播和快手。

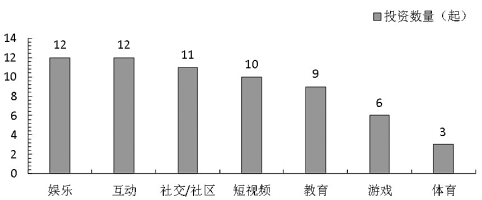

(二)娱乐、互动类直播最受关注,“直播+短视频”走向融合

下图显示了2018年直播领域的投资热点分布,娱乐直播、互动直播成为最受关注的方向,社交或社区类直播紧随其后。娱乐类直播主要为游戏、K歌、舞台剧、演唱会、魔术等泛娱乐内容;互动类直播包括游戏互动、真人交流互动、教育互动等主题,具有社交或社区的性质。另外,搭载直播功能的短视频平台也备受关注,2018年有10起相关投资事件。直播与短视频均为视频内容传播方式,相辅相成,不少平台兼具两种功能,如2018年获得投资的短视频平台快手、动次、花生视频同时也提供视频直播的功能,一些视频解决方案提供商和视频内容生产商也往往同时包含这两类视频业务,如一刻talks、音视频内容生产方“青橙玩家”、区块链内容平台“抓饭”等等,短视频和直播业务关系越来越紧密,两种内容形态正在逐渐走向融合。

(三)直播领域投资价值评估

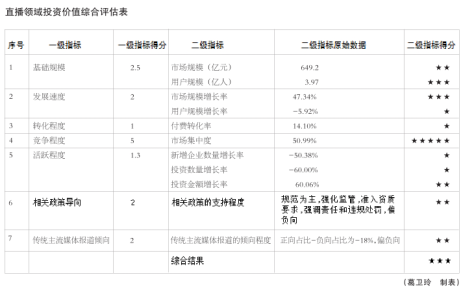

在《中国数字内容产业市场格局与投资观察(2019―2020)》一书中,我们重点研究了数字内容产业的10个热门细分领域,直播是其中的一个重要领域。为了解10个细分领域投资价值的高低,本研究从内部因素和外部因素两个角度共7个一级指标、11个二级指标进行综合评估。其中,内部因素为细分领域市场表现,具体包括基础规模、发展速度、转化程度、竞争程度、活跃程度5个一级指标。外部因素为相关政策导向和传统主流媒体报道倾向两个指标。相关政策导向反映的是相关政府部门对该领域的发展态度,偏向于鼓励支持还是加强管控,根据政策主要内容中表达态度的关键词作为政策支持程度的参考依据;传统主流媒体报道倾向体现了该领域发展的舆论环境,根据正、负倾向报道数量的占比情况来衡量倾向程度,各指标及直播领域评估数据。

(四)直播领域投资建议

直播市场正在逐渐回归理性和稳定发展,资本市场信心及创业活跃性下降,许多大额投资都流向了发展相对成熟的中后期融资轮次的企业。虽然直播市场规模仍然保持较高增速,但用户规模已接近饱和,甚至出现了下降,头部企业的市场主导能力减弱,竞争激烈且更分散。直播企业积极拓展“下沉”和“出海”新市场,探索多元化的经营方式,如“直播+”垂直领域的跨界融合经营模式。综上,本研究认为,直播领域投资价值中等,建议关注直播电商、娱乐直播、互动直播、社交或社区类直播平台,关注发力“下沉”和“出海”市场的直播产品。

(作者单位:中国新闻出版研究院)

分享让更多人看到

推荐阅读

传媒推荐

@媒体人,新闻报道别任性

@媒体人,新闻报道别任性 网站运营者 这些"红线"不能踩!

网站运营者 这些"红线"不能踩! 一图纵览中国网络视听行业

一图纵览中国网络视听行业

相关新闻

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量