信用評價與信用管理體系運行機制的分析【2】

2.企業信用評價指標的系統性

目前,許多專家和學者從不同的角度對中小企業的信用進行研究,但還缺少相對統一的、權威的評價方法,每一種指標體系與其所用的評價方法是對應的,具有企業信用評價指標與方法的統一性。

(三)企業信用綜合評價方法

由於評價系統往往相關因素很多,因此綜合評價的復雜度較高。數理模型法是運用數學、統計學、運籌學等現代數量分析技術進行企業信用評價的方法,是越來越受到廣泛關注的技術方法[5]。

1.企業信用評價的主要方法

信用評級工作主要局限於銀行系統對貸款客戶或專門評估機構對特定企業(如債券、股票發行公司等)的評級,且評估的目標和方法有很大的局限性,而大多數企業實際經營中需要的信用分析技術仍十分缺乏。因此,我們需要借鑒國際上最新的信用分析方法和模型,此外還包括一些決策樹模型、神經網絡模型和專家系統等。企業信用評價是否能發揮作用,關鍵取決於所選用的分析方法和模型的科學性和實用性。現代西方企業的信用分析模型中多採用預測性模型,被廣泛應用。

(1)A記分模型

A記分模型的關鍵是對於風險因素的處理,這些因素可分為三類:企業的經營缺點﹔企業在經營上犯的錯誤﹔企業的破產征兆。模型對這三類風險因素予以賦值,並根據各種風險因素的影響程度按其大小加以記分,記分值越大則風險越大,反之越小[6]。按照這一思路,A記分模型對各風險因素的評分分為滿分或零分兩種情況。該模型的臨界值及其揭示的信用風險如下:

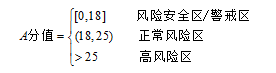

(2)Z記分模型

為了綜合考察和評價企業的財務風險,奧特曼(Altman)於1968年提出了Z記分模型(Z-Score)[7]。Z記分模型根據所選財務比率,即Z值,將其與臨界值對比,就可判斷企業的風險程度的大小。根據對過去經營失敗的企業數據,即Z=3.0,企業的Z分值高3.0時可判斷為較安全企業,反之為高風險企業。

此外,若Z分值低於1.8,則該企業表面上尚未破產,實際已經潛在破產,無可救藥了。Z分值的臨界值及其風險判別區域如下:

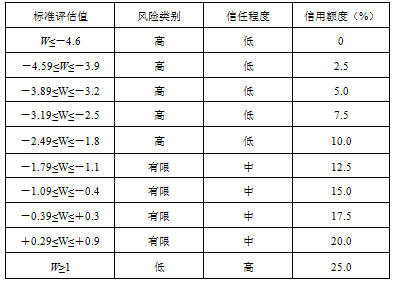

(3)資產營運信用評價模型

表2 營運資產評價標准以及信用額度百分比

2.數理模型評價方法

為了克服信用評估方法中指標及權數主觀設置以及評價指標單一性的缺陷,人們積極探索將數學、統計學、運籌學和其他新興學科的方法運用於企業的信用評價分析,從而判別分析法、回歸法、數學規劃法、模糊綜合評判法、神經網絡法等科學的定量方法日益發展和運用起來[8]。

(1)判別分析

最早把判別分析用到信用評價系統的是Durand(1941)[9],AB={ x︱q(G︱x)/q(B︱x)<D/L},如果p(x︱G)和p(x︱B)為多元正態分布,則解可以簡化為AB={xw<C},w為權值向量。

(2)模糊綜合評判法

在信用評價中,往往存在中介過渡性或亦彼亦此性的現象,對這類現象的判斷帶有較強的模糊性[10]。比如,當以某個臨界值來判斷某家公司的破產風險時,如果其所得評價值大於或小於臨界值(如臨界值為10,甲乙兩公司所得評價值分別為10.1和9.99),以此認定甲公司就會破產,乙屬於正常公司,顯然過於武斷。

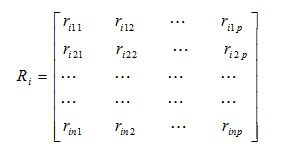

一級模糊綜合評判, rijk(i=1, 2, 3, …, m﹔j=1, 2, 3, …, n﹔k=1, 2, 3, …, p),則第二層次的單因素評判矩陣為:

其中,i=1, 2, 3, …, m﹔j=1, 2, 3, …, n﹔k=1, 2, 3, …, p

第二層次的模糊綜合評判集為:

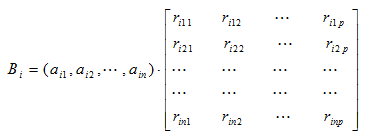

Bi=Ai•Ri

![]()

其中, bik按模糊運算規則進行,![]() ,將其用於評判過程的運算。

,將其用於評判過程的運算。

三、企業信用管理體系的運行機制

1.社會信用保障機制

市場經濟首先要靠信用,要靠完善的信用體系。但在信用失效的地方運用法律或行政手段就顯得尤為必要,需要制定對外開放信用信息的保障機制,如《征信數據採集和保護法》《商業信用信息報告法》《信用控制法》等。

2.社會信用信息管理機制

建立征信數據庫。企業與個人聯成一個統一的信息網絡,實現信用信息的順暢傳遞。這種方式見效快,投資少,無需更新和維護相關數據,適合目前我國構建信用信息管理系統的現狀。

3.失信懲罰與守信激勵機制

守信激勵機制、失信懲罰機制具有以下特征:對守信者實行激勵﹔主動打擊失信者﹔滲透全社會﹔使失信者受到經濟性懲罰並使其在相當長時間內喪失交易便利。

4.社會信用擔保機制

近幾年來,我國信用擔保機制建設已經取得初步成效,全國成立的各級各類信用擔保機構達到數千家,擔保業務量不斷上升,但是,在實踐中也暴露出了一些問題:一是擔保體系不健全,且各級、各類、各地擔保機構間缺乏合作﹔二是各種科學管理制度尚未建立,監督和激勵制度也極不健全。特別是行政干預仍然突出,地方政府首長和部門負責人的行政干預時有發生[11]。針對上述問題,首先,社會各界都應給予必要的支持,其次,鼓勵其組建行業自律組織,加強行業自律。

參考文獻:

[1] 粟山,沈榮芳.企業信用管理的研究[J] .同濟大學學報(社會科學版), 2013(2).

[2] 田慧芬,谷訓才.企業信用政策的制定[J] . 商業研究,2012,(12).

[3] 殷明.企業信用風險管理的定量決策模型研究[J] . 山西大學學報(自然科學版), 2012(4).

[4] 劉舒燕,黃芳.應用層次分析法局部選擇構建供應鏈[J] . 科技進步與對策,2013(10).

[5] 王恆,沈利生.客戶信用評級系統的經濟計量模型檢驗[J].數量經濟技術經濟研究,2014(6).

[6] Lee H. L., Padmanabhan V., Whang S.. Information Distortion in a SuppIy Chain: The Bullwhip Effect[J]. Management Science, 2011, 43(4).

[7] Chen F., Drezner Z., Ryan J. K., et al. Quantifying the Bullwhip Effectin a Simple Supply Chain: The lmpact of Forecasting,Leadtime and Information[J]. Management Scienee, 2010, 46(3).

[8] Thonemann U. W.. Improving Supply Chain performance by Sharing A dvance Demand Information[J]. Eur-opean Journal of Operational Research, 2012, 142(8).

[9] Srinivasan K., Kekre S., MukhoPadhyay T.. lmpact of electronic data interchange technology on JIT shipments[J]. Management Science, 2013,40(10).

[10] Cachon G., Fisher M.. Supply Chain Inventory Management and theValue of Shared Information[J]. Management Science, 2011, 46(8).

[11] 孫利堅,駱詢.論企業信用風險的管理和控制[J].北京理工大學(社科版), 2013(2).

|

分享讓更多人看到

推薦閱讀

傳媒推薦

@媒體人,新聞報道別任性

@媒體人,新聞報道別任性 網站運營者 這些"紅線"不能踩!

網站運營者 這些"紅線"不能踩! 一圖縱覽中國網絡視聽行業

一圖縱覽中國網絡視聽行業

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量