����������

���������������Dz�ƷӪ������Ҫý��ͨ·��Ӫ���ɰ�ȡ�������ݻ������ע������Ч����������ᾭ���Ļ���ý�鼼���ı仯��չ�����ڵ�ý������ѡ��ʹ����Ϊ����֮��Ǩ��ֱ��Ӱ�����ý��Ĵ���Ч������ʹ����ý����н�Ŀ�ಥ�ĵ�������¡�Ϊ���������ҵ�ע���������л�ø������ĵ�λ������ý���Ծ����Ծ����ڽ�Ŀ�ಥ���������г�Ӫ��������Ͳ���������

һ��������Ϊ��̬�ȵ��±�Ǩ

�Ի���������������������ý����¼��������ع����ڵ�ý����ʵͼ�����ƽ���ý���ںϡ��Ľ��̣��ٽ�ý���ն˶�Ԫ������ʱ��Ϳռ����������ڵ�ý�����ѣ������������µ�ý��������DZ��Ĭ���ظı�������ý��ʹ��������̬�ȡ�����CSMý���о�����ȫ���������������о�[1]�ĵ������ݣ����Կ������ڵ�ý��ʹ����Ϊ�仯������������������

1. ����ý����������仯����ͳý���յ������ߵͣ���ý��ʹ��ϰ������

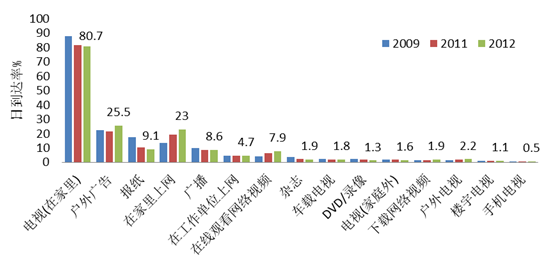

������������Ȼ�ҹ��ĵ������������ģ����ƽ�ȣ�������ƽ�ȸ����������ʵ���ӹ��ڵ���������������Ⱥ��ģ���������ӹ��ڵ�ע�������ϴӵ�����Ļ���룬�����չ��ڵ����ʲ����ߵ͡�CSMȫ���������������о�������ʾ��ÿ�춼���տ����ӵ��ܷ��߱�����2009���88.1%�½���80.7%������ͼ1��CSM���е�����еĵ�����������ʾ������ÿ�յĹ��ڵ����ʴ�2009���74.5%�½���2012���68.4%�������ǽ���ʽ�Ļ�����黹�������Ե�ʵʱ��⣬����ʾ����ͳ�����������ٹ��ڻ�������ʧ�����ܺ�����ý����ȣ����ӵ�ʹ������Ȼӵ�о������ƣ�������������Ѿ�����С���������ճ�ý������еĵ�λ���������½���

�͵�����ȣ���ֽ���㲥����־�ȴ�ͳý�岻�����������ڵ����ʵľ�����ˮ��Ҳ����������г���λ���»�����2009�꣬��ֽ��Ȼӵ��17.7%���յ����ʣ��ǽ����ڵ��Ӻͻ�����Ĵ���ý�飻2012�꣬��ֽ���յ������Ѿ�����9.1%���г���λ�����糬Խ�������㲥����ͬ��ˮƽ���㲥�ھ���������г������Ժ��Ѿ���ȷ�ҵ��������źŴ����ġ������������[2]���������ƶ��Ͱ���ý�������г��ķ�չ������Ȼ�������ƶ���������չ��Թ㲥���ƶ���������һ����������㲥���ƶ����������dz�������������Ȼӵ�бȽ��ȶ����г���λ�������������ٽ���Ϣ����������Ϣ������㻯�Լ���Ϣ���ĸ��Ի�������־����Ϣ����Լ���ȱ��������۷���Ķ�����������������־�����ڵ���ˮƽ��һ���»��������յ�������4����½���һ�룬2012����յ���ˮƽ����1.9%��

ͼ1 2009����2012���ҹ�����ý��ÿ�����ڵ�����ˮƽ

����ڴ�ͳý�壬���������缼���������ն˼�����չ��������ý���ʹ��Ƶ���ڹ�ȥ�������˳��㷢չ�������Ѿ�ȡ���˱�ֽ��������������Ƶ���Ӵ�������ý��֮�С�ֵ��ע����ǣ�������������Ƶ���似���Լ���Ƶ��վ�ķ�չ���ƶ����������ӵijɳ����ڹ�ȥ�����У�ÿ��ᡰ���߹ۿ�������Ƶ�����ܷ��߱�����4.2%������7.9%��������ܵ����ʽǶȿ��ǣ�2012�꣬����������Ƶ���ܵ�����Ϊ22.5%����ֽ�㲥��ֱ�Ϊ22.2%��17.9%������������Ƶ�Ѿ�ʵ���˶Թ㲥�ͱ�ֽ�ij�Խ��

�������������ڵ�ý����������������ڶ�Ԫ������ͳý����г���λ�����»����г����������������������ɥʧ����ý�忪ʼ�ڹ����ճ�ý��������ռ�ݸ���Ҫ�ĵ�λ��ֵ���ἰ���ǣ���ͳý������ڵ������½�������ն�ʹ�ö��ԣ���ͳý�����ṩ�ĵ��Ӿ硢���ա����ź����������ݣ��������ն����������ڻ�������ͳ����ý��������ֽ�Ŀ�ڻ�������������������ۣ�һ���̶��Ͽ�����֤��ͳý�����������ն��ϵĺ����������������ڸ��ӺͶ�Ԫ��ý�������������ն�����У�������Ȼ�Ǵ�ͳý����������ά���г��Ĺؼ����ڡ�

2.��ý��ʹ����ǿ������Ⱥ��ɳ�Ѹ�٣�������Ⱥ������

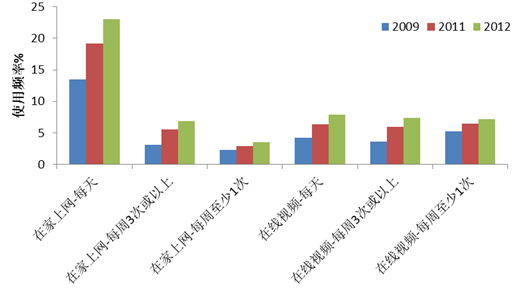

������ÿ�ܵ�ý��Ӵ������������ý��ʹ�������Եijɳ��ռ䡣2009�굽2012�꣬�ڼ�������ÿ��3�λ����ϡ��͡�ÿ������1�Ρ������ڱ������в�ͬ�̶ȵ����������������߳ɳ��Ե���������Ƶ��������Ƶ���ֻ����ӵ�����ʹ�á���������䣬ÿ���տ�������Ƶ3�λ����ϵ��ܷ��߱�����3.6%������7.4%��ÿ���տ�������Ƶ����1�ε��ܷ��߱�����5.3%������7.2%������ͼ2��Խ��Խ������ڿ�ʼ���������տ�������Ƶ��ϰ�ߡ��ڴ���ѧ��ʹ�����������У����ڶ�ý��������һ���̶���ȡ��������ʹ��ij��ý�����踶���ijɱ��������˵�����ڽӴ�ij��ý��ı����ԡ�����������Ƶ���似���ķ�չ�����뻧���̵��ƽ��������ܹ��Ը��������ٶȺ����˵ijɱ�ʵ���������ӣ����ڶ�����ý��������Ϊ������Ȼ��һ�����ӣ���ʹ��Ƶ�ʻ�����ֳ���������

ͼ2 2009��2012��ÿ�������ڼ������������տ���Ƶ��Ƶ�ʷֲ�

������������ӣ�������Ƶ�����տ��ڹ�ȥ��������Ȼ�����з�չ�������ڵ�ʹ���ʻ��DZȽϵ͡�������Ƶӵ�и����ķ�չ��ʷ������һ�������ڽ���������ǿ����Ȩ�������������������Ƶ���������Լ��٣���һ����������Ƶ��Ҫ����������ʱ�������ʱ�䷽�渶������ɱ���������������Ƶ�ս��ḻ���տ�Խ��Խ����������£�������Ƶ���ӵijɳ���������̫�졣

�����ߺ�������Ƶ֮�⣬�ƶ���Ƶ������Ϊ�ڹ�ȥ������������2011��2012��䣬�ֻ����ӵ�ʹ��������1�����ϡ��о�����Digitimes Research������о��жϣ�2012���й������ֻ�������Ϊ137%���ﵽ1.89�ڲ�����������ֻ��������ֽϿ�����������ֻ�����������������3G�����wifi��������绷����������������Ԥ�����������ڸ��õ�ͻ�Ƶ������ӵĿռ��ʱ�����Ƶ��ֻ��������ӽ����ø��ߵ�ʹ��Ƶ�ʡ�

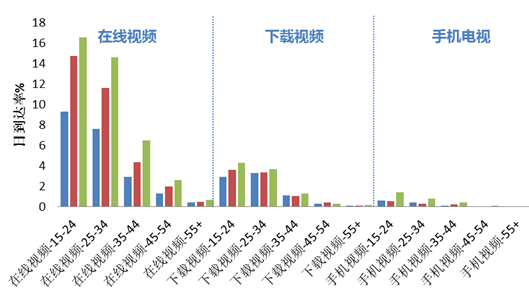

��ý��ʹ�óɳ��ĺ����Ե�������ʹ���ߵ�����ṹ�ϡ�һ���棬15-34���������Ⱥ����������Ƶ��������Ƶ���ֻ����ӵ���Ҫʹ���ߣ�����ЩȺ���У���ý���ʹ�ñ����ſ���������2009��2012��䣬15-24��������Ⱥ���У�������Ƶ���յ����ʴ�9.3%������16.6%��������Ƶ���յ����ʴ�2.9%������4.3%���ֻ����ӵ��յ����ʴ�0.6%������1.4%����25-34��������Ⱥ���У�������Ƶ���յ����ʴ�7.6%������14.6%��������Ƶ���յ����ʴ�3.3%������3.7%���ֻ���Ƶ���յ�����Ҳ��0.4%������0.8%������ͼ4��15-34�������Ⱥ�彫�ɳ�Ϊ�����м���������ý�����ѽṹ��ϰ�ߵĸı�ֱ��Ӱ����δ��ý���г��ľ�����֡�����Ⱥ����ý��ʹ�÷��������ƫ�ã�Ԥʾ��δ��ý���г��ĵ���������һ���棬��Ϊ��ͳý����ʵӵ����������Ⱥ�壬�ڼ�����չ������������Ӧ�Ͳ����µ�ý������������iOS��Androidϵͳ����ƵӦ�õij��֣����Խ��������ڽ����������ն��տ���Ƶ�ļ����ż����ò��������������ܺ��������ܵ��ڻ������ն��������㲥Ӱ�Ӿ����Ȥ������������Ⱥ����ԣ�ý��ʹ�õ�Ŀ�������кʹ�ʱ��Ϊ�����ܹ���������̨�Ľ�Ŀ���ű��������ɡ������ؿ����Լ��ĵ��Ӿ粥�Ž��࣬����������������о���������2009��2012��䣬35��44��Ⱥ���������Ƶ�յ����ʴ�2.9%Ѹ������6.5%��45��54��Ⱥ���ʹ���ʷ�����2.6%��55������Ⱥ��������0.7%����������ÿ�쿴������Ƶ��ϰ�ߡ�����ͼ3��

ͼ3 2009��2012�겻ͬ����������ý��ÿ�յ�����ˮƽ

3.��ý��ʹ�÷ֲ��봫ͳ���������Բ��죬���ѶԴ�ͳý��ƽ�ʱ��������ɳ��

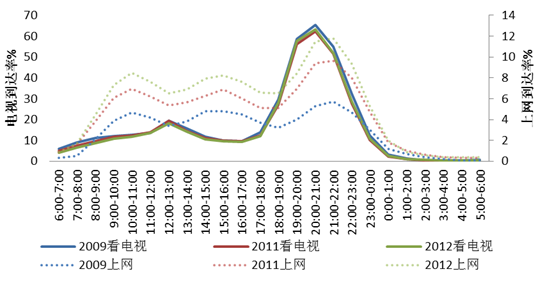

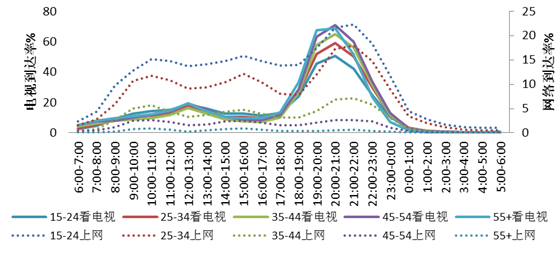

��ȫ���ý��ʹ��������������ڵ���ý��Ӵ��봫ͳý��Ӵ�����ʱ�������IJ��졣�ڹ�ȥ�����У�����ʹ�õ��ӵ�ʱ��������û�����Եı仯����Ȼ������19:00-22:00Ϊ���ڵ���ļ���ʱ�Σ���Ȼ�г���50%�ĵ�������ʾ�������ʱ���տ����ӣ���������ƽ�ʱ�Σ����ӵ����ڵ�����һ���̶ȵ��½���ȫ����ӹ��ڵ����ʱ�η�ֵ��65.4%�½���63.1%������ͼ5��

�����������ڵ�����ȫ���ʱ�αȽϾ��ȣ�����21:00-22:00���������Ĺ���ʹ���ʴﵽȫ���ֵ����������ʱ�Σ�������������9:00-12:00������14:00-17:00Ҳ��������Ը߷壬����������ֵ��֧���£���������ȫ��ĵ������߸�����ƽ̨�ͣ������Ƶ��ӵĹ·��͡��ڹ�ȥ�����У���������ȫ�����ʱ�ε����ڵ����ʶ��в�ͬ�̶ȵ�������������ʱ�α��ֵ���Ϊ���ԣ�21:00-22:00�����ڵ����ʴ�2009���5.7%������2012���11.8%������ʱ���������������ʱ�ε����ڵ������������Գ���������ͼ4�����ӻ������͵���ʹ�õ�ʱ�ηֲ���������������������̶������ڸ����ʱ����չ�����ڵ�ý�嵽���������ƶ�ý�����ѵ��������������ǵ����ӵ�����Ļǰ�������ڡ�

ͼ4 2009��2012����Ӻ������ʱ�����ڵ�����ˮƽ

�������������Ե��ӵij�����Dz��ݺ��ӵģ�����ý��������20:00-23:00֮������������Ե����ڵ����»�����21��00-23��00ʱ�Σ�����ý���ڹ�ȥ��������ʧ��3���ٷֵ�Ĺ��ڵ���������Ե�������ƽ�εĵ�����������Ⱥ�������ֵø�Ϊ���ԡ��ڹ�ȥ�����У�15-24��Ⱥ��������20:00-22:00֮�������ı��������˳���11���ٷֵ㣬ͬ�ڸ�Ⱥ���ڸ�ʱ�εĵ��ӵ������½��˽�5���ٷֵ㣻25-34��Ⱥ���ڸ�ʱ�ε�������������7���ٷֵ����ϣ�����ӵ��������½���4���ٷֵ����ҡ�����ͼ5��������ý��ĵ�����������������Ⱥ�����Ӹ߷�������߷���ص�����Խϸߣ��以����ʹ�öԵ������ӵ�Ӱ���Ϊ���ԣ�������Ⱥ��������Ӹ߷������Խ��磬�ͻ�����ʹ�ø߷���һ����λ������������ܳ����С��

ͼ5 2012�겻ͬ��������ڵ��Ӻ������ʱ�ε�����ˮƽ

�¼���������ý����ʵͼ�����ع�����������������ý��ʹ��ϰ�ߺ���Ϊ�ı仯������Ҫ���ǣ����Ӱ������Ϣ�Ĵ���ģʽ�������ڴ���ȫ�µ�ý�����飬�����ڵ�ý��������������Ӱ�죬�������ڶԴ�ͳý���̬�ȱ仯�����ֱ仯��Ҫ�������������棺

1.ȥ���Ļ� ���ֻ������绯������ý����ʵͼ�����ع������������ڴӴ��������������ն˵ĸ������ڴٳ�ý���������̬�Ķ�������ý����̬�Ķ���������Ӧ������ʩ��������ƣ��������˶�Ԫ��ý��Ŀɽӽ��ԺͿ����ԣ�Ϊ���ڴӶ���ý�����������Ϣ�ṩ�˿��ܣ��ɴˣ����ӵȴ�ͳý����ڹ㷺���ǻ�õ�����¢�������ս�ɥʧ��CSMý���о�����2009����еġ�����������̬���ý����Ϊ���顷�����ʾ������ȫ������28.5%�������γ��˿����͵�ý��ʹ��ϰ�ߣ���ͨ���������Ӻͻ��������ڵĶ���ý��������ȡ��Ϣ��ͬʱ��ȫ������26.3%�������γ��������͵�ý��ʹ��ϰ�ߣ����ճ���������Ҫ����������ý���ȡ��Ϣ������ʹ�õ���ý�塣����������ý���û���ģ�����ӣ��Լ�����ý�����ѽṹ����������ý���ƫ�ƣ����´�ͳ�ġ��Ե���ý��Ϊ�����ġ�һ�Զ�ĵ����Ĵ�����������ý�岢��ġ���Զ�ġ������ԵĶ����Ĵ�����ȡ����

2.ȥ�߽绯 �����Ʊ���뼼��ʹ����ǰ��Ҫͨ����ֽ����־���㲥�͵��ӵȶ���ý���������д�������֡�ͼ��������Ӱ�����Ϣ������ͬ������ʽ���б���ʹ洢��ͨ��ͬ�����������д��䣬����ͬ����ý��ƽ̨�Ͻ��н��룬ʹ��ͬý��֮��Ľ���ģ���������ںϡ��ڴ�ͳ��ý�黷���£����ӽ���Ӱ���źţ��ܸ���ʵ�����ֻ�ģ����ʵ����ڸ���ý�����γ�������ƥ�еľ������ơ��������ּ��������缼��������ʵ��Ӱ���źŵĴ��ͣ����ܽ�������������̳��ͶƱ�Ȼ�����Ϊ�л���ϣ�Ϊ���ڴ���ǰ��δ�е�ý���������顣����������������ý������֮��ı߽���ģ����������Ϊ������ʽ�����еĶ��ؾ�����������ʧ��

���ּ��������缼������Ϣ�����ʹ��䷽ʽ�ĸı䣬����ģ�������ں��˲�ͬý��֮��ı߽磬����һ��ģ������Ϣ�����Ŀռ��ʱ��߽硣��ȫ��һ�����ý�黷���У������ܸ���ʱ�ػ������ȫ����ص���Ϣ������Ϣ��Ұ�����ؿ�������Ϣ��ʱ�Ե�Ҫ��Ҳ������ߡ���Ժ�����Ϣ������ý������Ϣ���ݷḻ�Ժͼ�ʱ�Է���ӵ�е���������������Ҫ��ý����������Ϣ��Դ�������ڵ�ý�����ݻ�ȡԽ��Խ���Ե���Ϊ�߽磬��������Խ��Խ�����Զ��ص�������̬������������ý��ʱ�����ڶ��ڵ�����Ϊһ��ý��Ľ綨��ģ����ȡ����֮���ǿ����ڸ���ý���ն��ϻ�ȡ�ġ���Ƶ����

3.ȥȨ���� ���ּ��������缼���ٳ���˫�������Ƕ���������ʹý�崫���ɹ�ȥȨ��ý�������ʽ������ת��Ϊ���д���������֮��ĶԳƴ�����ƽ�ȴ������������������ڴӱ�������Ϣ������ת��Ϊ������������ý��������ʽ��ʱ�����Ϣʹ���ߣ������ǿ��Է�����Ϣ����Ϣ�����ߣ������ع������ڵ�ý������ģʽ��Խ��Խ������ڿ���ͨ��������������㷺��������˽���Ϣ�������ȵ��㷢��������ͳý��˵��ʽ�Ĵ����Ѿ��ڹ�������ʧȥ˵��������һ����ij��ֳ��˵����ͳý�����������е�ȥȨ����������ý����Ҫ������Ч��������Ṧ�ܣ��Ͳ��ò���������˼���Լ��е������Σ������¶�λ�͵��������Ĵ�����ʽ��

������Ŀ�ಥ���Ե��µ���

������������Ѿ�ϰ���ڻ�����������������Ϣ�������罻�����������˷��������Dz����DZ�������Ϣ�������ߡ������������ġ������ߡ��͡������ߡ��������ҪӪ���߽���һ����������Ϊ�����ģ����н����Ե���Ӫ����ϵ������Ķ��ڲ�ƷӪ���Ľ���ͬ�������ڵ���ý�塣Ҫʹ�Լ�Ӫ���Ľ�Ŀ���ݻ�ø������ڣ�����ý��Ӧ�öԽ�Ŀ�ಥ���Խ����µĶ�λ�͵���������������λ���г�����ʵʩ����������ѡ���š��ƹ�Ͳ�����

1. ǿ�����ݷ������ھ�������ȷ�˽���ڵ�������������ϰ��

������ĵ�Ӫ�������У�Ӫ���ĵ�һ����ҪѰ�ҵ��ͻ������ø���������Ϣ���˽������ߵ����䡢�������Ϊ�ȣ�Ȼ��������һ�𣬷���������DZ�����������ݷ������Ѿ�ӵ��ʮ����������Ӧ�þ���Ĺ��ڵ���ý�岢��İ����Ȼ��˵���������ݷ���ȥ�ھ������ߵ����������DZ����ȴ���е���ý����Ŀ�������ڽ�Ŀ�������������㹻��ע���������ý����Ӧ�������ʵ�ʱ��������ڽ����º�����������ֱ֮�����Ŀ��������ع�����Ա�ľ�������ҹ���ȴ�����ڽ�Ŀ����������ǰ�ھ�������ʷ�������ݶ����ڵ�������г���ھ�Ͷ�λ��Ϊ��Ŀ�����ͱ����ṩ�����Ե�����֧�֡������Ƕ�������ʷ��Ϊ�ļ�¼�������Ҫ�ļ�ֵ�����ڻع˹�ȥ��������Ԥ��δ��������ý��Ҫ���µ�ý�黷���¸��õ������µ�Ӫ��˼ά������ı�������Ӧ��ʱ��ƫ���º�ع˺�������̬�ȣ������������δ����

û���κ�һ�ֵ����ܹ�Ϊý���ṩ�����й�������Ϊ���������Ϣ��Ҫ��������˽����ڣ���Ҫ�����Բ�ͬ��������Ϣ���л��ܺ��ںϡ������ݵ��������岻�����������Ķ�ѣ������ڡ��ܹ��������Բ�ͬ���ݿ����Ϣ�������ƻ���������żȻ������������Ϊ��֯��һ�������Ĵ�����������Ĺ��¼��������з���������Ϊ��һЩ���ɡ�Ŀǰ��ȫ�����ȵ��г��������о��������������ڹ���������������������CSMý���о����ⷽĸ��˾Kantar���ž����������ڹ����Լ���CPCDϵͳ��Cross Platform Cross Device����ƽ̨���ն�ϵͳ����ϣ�����Ե��ӡ����Ժ��ֻ��ն˵�ͬԴ�����о���������Ӻͻ������ĺ�����·�������ϣ����ں��罻ý��ʹ�����ݺ���������Ϊ���ݵ���Դ���������Ϻͷ������ݵļ���ƽ̨��CSMý���о�Ҳ���������ڶ����ֵ��Ӻ�IPTV�Ļ�·���ݵ��飬�������������罻ý���������Ϊ�����ںϣ�����������ȫý��������ϵ����Ϥ�����������ڲ������̨һ�װ����������ݡ�����ָ����ý�巢�����ڵġ�������������ϵ�����Զ��ڲ���Ŀ���и�Ϊ��ѧ��������ȫ������������Ƶ�����ҵ���ڵ��ԡ�������Ӣ�ۡ��ľ��档�ɼ������ȵĵ���ý���Ѿ���ʼ���Զ�������Դ�������ںϡ������һ�����ܹ���һ�����ƣ���Ӧ���ڽ�Ŀ��������ǰ�ڵ������������������ý����ܸ����Եذ����г�������Чʵ������ĵġ�SIVA��Ӫ�����ԡ���������solution������Ϣ��information������ֵ��value�������루access����

2. ��ʵ���������������ڣ�ʵ���������������ý���ֵ�ĶԽ�

�������������ӹ����DZ�Ȼ������ý�彫�Լ������ݷŵ����������ϲ�����Ҳ��Ϊ��ø����ģע�����ı�Ȼѡ����������������У�������������ݸ����ܵ������ý�屾����Ʒ�ƺͼ�ֵ�����ù��ڲ��������ؽ���Ƶ���������ý��Ʒ�����������ô����ý������������������Ϊ�Լ������˾����ߡ���Ŀǰ���ٵ���̨���Լ������Ž�ĿƬ���ṩ������ý�岥��Ϊ��������������ǿ��ý�壬����ȷ��Ʒ�Ʊ�ʶ�ȣ�����֪�������ˡ��Ѿ�Ϊ��������֪�Ļ�����ȣ������Ž�Ŀ֮�⣬��������Ž�ĿƬ�ζ������ù��ڼ�ס�䲥��Ƶ��������Ŀ������ý����Ҫ���������Ŀ�����г�Ӱ�����������������ڻص����ӻ�ǰ��������������

�����г���������Ʒ����Ŀ�����DZ���Ƶ����ù���ѡ��Ļ����������ڻ�����ý�������Ƶ����������£����ڵ�ע����������������ɢ��Ҫ������������Ĺ���ע�����������ѡ��ڱ��ϵ������ӵ����������У����Ž�Ŀͨ��ֻ����һ���Ե����Ӽ�ֵ������������һ�������Ͽ����˸ý�Ŀ�������Ͳ���Ѱ���������������ظ��տ�������������Ƶ���ݻ�����ͬ������£�����������Ӿ������ý������Ʒ�Ʋ����ڹ�������������и��������տ��õ��Ӿ磬�Ͳ���ִ������ij������Ƶ�����տ�����ˣ������ٻ����������Ӿ���ʱ�����Ž�Ŀ�͵��Ӿ��������������ܵ�����Ľ�Ŀ���ͣ�Ҳ�DZȽ��ѽ��������ݺ�ý��Ʒ�ƹ����Ľ�Ŀ���͡�����ý��Ҫ������άϵ���ݺ�ý���Ʒ�ƹ�����Ӧ�ý�Ŀ������Ͷ������ȷƷ�Ʊ�ʶ�ȵ���������Ŀ�ϣ����������ս�Ŀ������Ŀǰ�������ߡ����顱�Ĵ���������������ʡ�����ӽ���ǿ��Ʒ�����ս�Ŀ���������������������Ⱥ��ص����ӻ��ն��տ���Ŀ�����������紫����Ϊý�屾�������˸���������Ϊ��Ƶ���ݴ�����ȷ��Ʒ����ӡ����Ч�ط�ֹý���ڡ�ȥ�߽绯���Ĺ�����ɥʧ�����ı�ʶ�ȡ�

3. ѡȡ���ʵ�ý����Ͻ��н�Ŀ�ƹ�ʹ�����Ϊ�������Ӻͽ����ṩ��������

��������ý���и�����������ѡ�����飬��Ӱ����Դ�ͳý���ʹ��̬�ȡ��������ı����£�����ý�������Ӫ���Ͳ�Ӧֻ�Ǽ�֪������ʲôƵ����ʲôʱ��Ქ��ʲô��Ŀ������Ҫ�������ֿ��ܵ���Ŀ����ڵ������ʹ��㣬�ù����˽⼴��Ҫ�����Ľ�Ŀ������������ػ���Ľ��������ۣ��������ڶԽ�Ŀ�Ĺ�ע����ʵ�ϣ����ٵ���ý�嶼�ѽ��������罻ý��Ϊ�½�Ŀ���ơ�����������ӡ��й���ǿ�������������罻ý���Ͻ����˳��Ԥ�ȣ�����Χ�ƽ�Ŀ��ʽ���α���չ�����ۡ����ܽ�Ŀ���ڲ����������������ڶࡰ�²ۡ������ý�Ŀ�ɹ��������罻ý����һ���㣬ͨ��ǰ�ڵij�ֹ�ͨ���ɹ����������ڵ�������Ȥ������ν�ġ��²ۡ��������˸����˶Խ�Ŀ�Ĺ�ע����Ȥ������������Ŀ�����ԣ���Ŀ�ὥ��Ѿ��������ڴ������ྪϲ����ô�ý�Ŀ���ܳɹ��ؽ����ڳ��ڵ�������ȤתΪ�����ȶ�������ϰ�ߡ�

������Ӫ������Ҫѡ����ʵ�ý�崥��֮�⣬�ڲ��������ϣ�����ý��ͬ��Ӧ�ÿ���������ö���ý���������նˣ���չ���ݵ����ڵ����Ӱ�졣�¼�������ý����Ȼ�ᵼ�¹��ڵ���Ƭ���ͷ���������ͬ���������ڻ��ڹ�ͬ����Ȥ��ƫ�úͼ�ֵȡ��ȣ����������¾��ࡣ����ý���ڽ�Ŀ�ײ�����Ŀ����ڵ�ý��ʹ��ϰ�ߣ�����Ƶ����Ӧ����ý���ն˲��ţ������÷�ɢ������ý���ն˵������л���Ӵ�����Ŀ���ݣ��������»㼯�ɽ�Ŀ����ʵ����Ⱥ�塣�������ڿ�����һ����ʱ����Ҫ����˼��һ�����⣬�����ֶ�ý�鴫�����ʵ�֡��Ǵ�ͳý�������Խ��������նˣ��������ݴ���ͨ·��������������ý���ն˿�չ��Ȩ����������Ҫ�ӵ���ý��������ҵ�ֺͷ�չ�滮������������ԣ�����ý������ϰ�߶�Ԫ���ͷ�ɢ���Ѿ��DZ�Ȼ���ƣ���ˣ�����ý�������Ӫ��������һ��ȫý���˼ά��ʽ��ִ�з����������ߵ�λ��CSMý���о���

��ע������ͼ�����ݾ�����CSMý���о���

ע�ͣ�

[1]CSMȫ���������������о���ȡ�ֲ�Ķ�θ������ģ�ɱ���(PPS)����Ⱥ���������������ȫ����ȡ55,000�����ҵ�������ͥ�����������м�ͥ��Ա��ý��ʹ��������е��飬����������16���Ƽ�ȫ��13.31���˿ڵ�ý��ʹ����Ϊ��

[2]�㲥���������������ָ�����ڽ��������źŵ�ʱ��ֻ��ʹ�ô��Ե�����ͨ����Լռ����ͨ����20%������ˣ����ǿ��������㲥��ʱ��һ�Ķ��á��������������й�30%-40%���ҵĹ㲥������Ϊ�����ڰ�������Ϊ����ʹ�㲥���Ը��õ�Ӧ�õ��ƶ��Ͱ��洫���С�

��ϲ�㣬�����ɹ�!

��ϲ�㣬�����ɹ�!

!

!