分享到人人

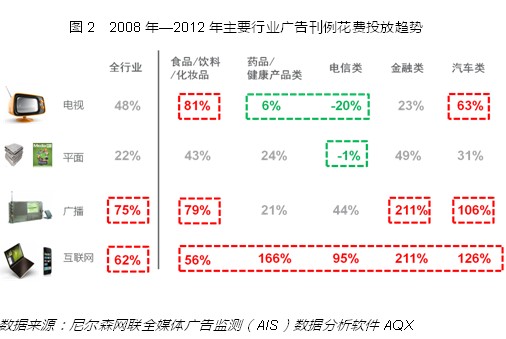

分享到人人可以发现,在全行业广告投放上,电视、广播、平面(包括报纸杂志)、互联网四种媒体类型在吸金力度发展上首推广播,五年间增幅达到了75%,高出位于第二位的互联网媒体13个百分点,高于电视媒体近30个百分点。从主要行业广告投放趋势上,汽车和金融两个大类是助推广播广告经营上升的基础,广告投放刊例花费上升幅度分别达到211%和106%。此外,一直热衷于电视媒体投放的快消品行业广告,在广播媒体上的投放增长幅度也很突出,与电视媒体的增幅仅相差2个百分点。(见图2)

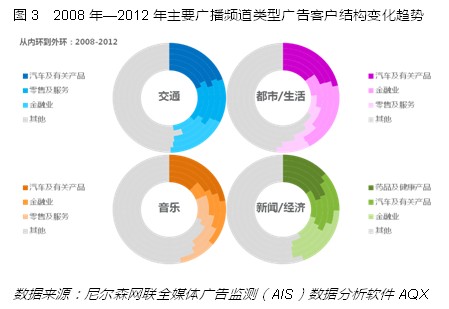

从五年间不同类型广播频道来细致观察广告客户结构,可以发现,实力强劲的交通类型广播以及老牌新闻/经济类型广播在广告经营结构的控制力最佳,其五年间重点客户的占比并没有发生大的变化,而发展相对晚一些的都市/生活、音乐类型广播频道在客户结构上更加集中,越来越依赖主要的行业客户。其中汽车及有关产品尤其重要。(见图3)

2007年度,全国广播电台广告收入10强入围的最低标准为第十名 1.41亿,而仅仅过去三年,在2010年入围的最低标准就变为第十名2.4亿元,入围标准增长幅度达到了70%。可见,广播广告收入的提升速度迅猛且范围广泛,加入亿元户的广播电台数量越来越多,广播电台所承载的广告规模越来越大。

从图4可以看出,广播电台广告经营上结构比较集中,支撑性行业重要性非常显著,前5广告行业分别为汽车及有关产品、金融业、饮料、零售及服务、房地产,处于第一位的汽车行业广告客户分散且数量多,位于前5位的广告客户也主要来自金融业。由此可见,广播电台目前业务体系存在一定的经营风险,对于主要行业的依赖性明显,如果在重点广告客户行业发展发生转变,将会直接影响广播电台广告收入。

|  |

(责编:赵光霞、宋心蕊)

恭喜你,发表成功!

恭喜你,发表成功!

!

!