分享到人人

分享到人人

|

|

張 園畫 |

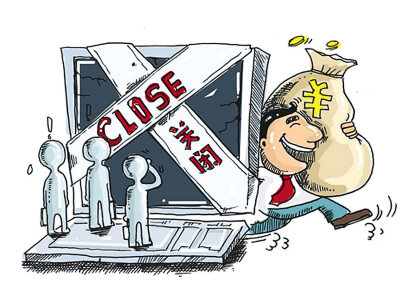

去年開始走熱的網貸平台近來頻現倒閉事件。來自網貸之家的數據顯示,從10月至今,已經有30多家網貸平台出現了倒閉或逾期提現的問題,涉及金額在10億元人民幣以上。其中,“福翔創投”上線3天,老板便跑路,創下新的網貸平台跑路紀錄。

“野蠻生長”留隱患

如今,互聯網金融正成為炙手可熱的概念,網貸平台的發展也日趨火熱。據業內人士估計,目前中國的網貸平台已有約2000家,且現在仍以每天三五家的速度上線。

不過,這種快速發展的勢頭下其實隱藏著不小的隱憂。

低門檻使得整個行業多少處於野蠻生長的狀態下。“萬一哪天你也想做一個,弄套模板,注冊一個域名,找個第三方支付,招倆客服就能上線。”業內人士告訴記者,做這行,目前並沒有多少資質審查的要求,隻要想做就能進場。網站模板,淘寶網上就有賣。

在注冊資金方面,據了解,早期的網貸平台十幾萬元就能上線,現在隨著投資人的警惕,一般網貸平台的注冊資金會在五六百萬元。“但這些都可以做出來,有專門的公司。挂兩個小時,有用戶進來,賬面資金立馬就被劃走。”網貸之家首席運營官石鵬峰告訴記者。

年收益率竟超50%

據業內人士介紹,最近倒閉的網貸平台多是自融性平台。石鵬峰介紹說,這些平台並不是真有大筆的項目要投,而是自己的公司或項目缺錢,就弄個網貸平台,一般年收益率比較高,有的甚至在50%以上。如最近出現問題的“銅都貸”,就曝出是公司借此募錢去投資某房地產項目,由於操作不當造成資金鏈斷裂。

同時,有些網站上線初期,為吸引人氣還會出一些高收益率的假標,如秒標、天標等,平台往往為此要倒貼資金,也要承擔一定的資金壓力。

而從用戶看,如今的網貸市場上,還活躍著一批專業“組團”的投機用戶,偏好打新。他們通常集結一批散戶,直接跟網貸平台談,要求拿更高的收益率。受資金規模的吸引,新上線的網貸平台往往會同意給出高於一般用戶5到6個點的收益率﹔或採取拆標的方式操作,這也會加大流動性的風險。

“網貸平台頻現倒閉是行業在低門檻狀態下發展的必然。” 石鵬峰認為,這是一個行業洗牌的過程,預計還要持續兩三年時間。

創新需堅守底線原則

盡管倒閉的網貸平台目前只是少數,但對於正處於起步期和探索期的互聯網金融而言,其負面效果已相當明顯。

“對規范經營的網貸平台可能會在名譽上被‘殃及池魚’,對整個行業也是一種傷害。”愛投資CEO王博直言。

在業內人士看來,作為未來中國金融的核心競爭力之一,互聯網金融發展是大勢所趨,在此背景下,網貸行業應如何走向可持續的健康發展之路?

對網貸平台而言,風險控制是第一位的。“網貸平台的本質是金融,核心是風險的管理。”愛投資風險管理總監劉博直言。必要的行業監管也不可缺位。王博建議相關部門設立一定的行業准入門檻。

事實上,政府對此已經相當關注。北京市金融工作局黨組書記霍學文此前在接受本報採訪時表示,在互聯網時代,要在堅守“底線原則”基礎上,積極鼓勵和支持互聯網金融行業發展與金融創新。

霍學文表示,要盡快制定互聯網金融相應法律規范,確立監管機構或監管聯席機制,充分利用大數據和雲計算開發基於互聯網的打擊非法集資的監測預警系統,嚴厲打擊利用互聯網進行非法集資活動,為互聯網金融創造健康的發展環境。

恭喜你,發表成功!

恭喜你,發表成功!

!

!