分享到人人

分享到人人任何研究都要建立在对社会实践的精确把握之上,否则,研究成果就可能成为空中楼阁,更遑论对实践的指导意义。为此,2012年,本研究针对全国教育电视媒体基本情况与发展理念开展了问卷和深度访谈式调研,以便发现行业问题根源所在,为提出更有针对性的解决思路奠定扎实的基础。问卷调查和访谈借助了2012年11月和12月间由中国教育电视协会主办的两次业内会议进行,现场发放、填写、回收,对未到会的单位采用邮寄和电话方式获得,共发放44份,有效问卷34份,有效率为78%,样本基本上能够推及全国总体。问卷题目有三种类型:单选题、多选题和排序题。填写问卷和接受访谈对象基本上为台级领导,代表了各单位主导意志。

一、教育电视媒体基本状况调查

问卷结构中的“基本情况”部分,设计了3个问题:单位财政体制、单位收入构成和单位员工总数,调查结果如下。

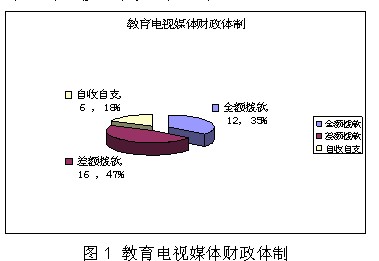

关于“财政体制”,如图1所示。在34份有效问卷中,属于“全额拨款”的有12家,占35%;属于“差额拨款”的有16家,占47%;属于“自收自支”的有6家占18%。这一问题反映出各地媒体的上级主管部门及财政主管部门对教育电视媒体性质的认知差异还是比较大的。根据访谈情况,凡是划归为“全额拨款”单位性质的,即认为其主管部门认为教育电视媒体公益性比较强,也给予以较充足的事业经费给予支持;划归为“差额拨款”单位的占到了近50%,说明其主管部门认为既然媒体能够有条件开展创收,可适当减少经费支持,并且在媒体内部分配方面也更灵活,也可以在一定程度上提高内部职工工作的积极性;划归为“自收自支”的则对媒体产业属性比较看重,公益属性较为淡化,运营方面基本上按照市场逻辑进行。

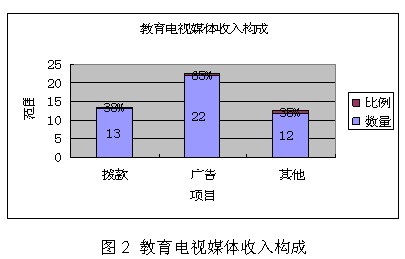

关于“收入构成”,如图2所示。在34份有效问卷中,财政拨款占总收入50%以上的有13家,为调查单位总量的38%,意味着依赖拨款运营的单位不足一半;广告收入占总收入50%以上的有22家,为调查单位总量的65%,最少的也占到收入的15%,也就是说,一大半媒体对广告收入有较重的依赖;其中有6家无广告收入;有12家有“其他收入”,大约占到总收入的5-40%之间,为调查单位问题的35%,即约三分之一的媒体可获得其他经济收入。据了解,此类收入多为政府许可性收费和业务服务收费,主要原因是城市教育电视台与电教馆是一体的,资源可以共享;调查显示,没有一家有赞助收入,这在一定程度上也说明,教育电视媒体还没有成为有一定影响力的公益事业,得不到来自社会的公益资助。

|

恭喜你,发表成功!

恭喜你,发表成功!

!

!