����������

�������������������ںϳ����ƶ��Լ���Ϣ�ʹ���������ICT���IJ����ռ�����ý�������������𣬴ӵ��Ӿ��ҵ���ĸ�����ȫ�����ᴫͳ����ƽ̨��չ�ռ䣬���Ӿ��г�������ӿ������������Ҳ�����������������������ý�巢չ�����µ��Ӿ粥���г��ġ���ս��̬�ƣ������ܷŲ��ٵ�����������ý���ں������µĵ��Ӿ��г���չ��������������Ԥ�С�

һ����ǰ�����г��ġ���ս��̬��

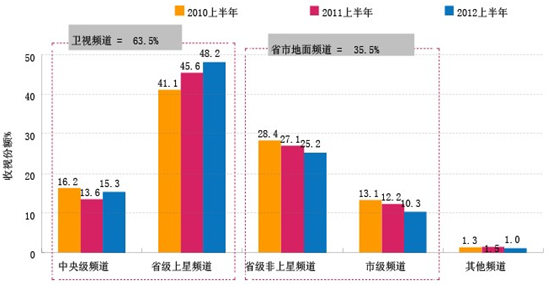

��һ�����Ӿ���������Ƶ��������ǿ����ֱ䶯�������ң�����Ƶ�����ӷݶ��½���������Դ���㾺������

��2012���ϰ����ͳ����������������Ƶ�������������ƽ�һ�������Ӿ����ӷݶ��ǰ����ͬ��ʵ�ֲ�ͬ�̶ȵ����������뼶Ƶ�������ӷݶ��2011���ϰ���������1.7���ٷֵ㣬ʡ��Ƶ�������ӷݶ���ǽ����������ѽӽ�50%�����߹�ռ�ݸߴ�63.5%�ĵ��Ӿ������������֮�£�����Ƶ��ʵ����������Ƶ����������Դ���Ƶ�λ���ڡ���ս���нڽڰ��ˣ����Ӿ��������ӷݶ��2011��ͬ���µ���4���ٷֵ㣬�г��ռ���ˮ���أ���������������ͼ1��

ͼ1 2010��2011��2012���ϰ������Ƶ�����Ӿ����ӷݶ�������е�����У�

������Դ��CSMý���о�

��������Ƶ��վ��̨������ʵ�����������Ӿ���Դ���������ͷ����

��̨����������2012����Ӿ��г���֮�����ĸ�Ƶ�ʡ���Ƶ��վ�����̨�������к���������̨������������̨����Ƶ��վ������Ӿ���Դ���Դ˴��Ƶ������ƣ������������ڣ���ǿ���Ӿ�ķ�������ƾ����������̨�����ʵ��Ӿ���Դ��������Ƶ���������տ���ʽ����Ƶ��վѸ�ٻ��������������Ĵ������ǿ�������˾�Ӫҵ�����������ۺ�ʵ����ÿ�����������Ƶ��վ��ɫ��ʼת�䣬ͨ���ιɡ���������ʽ�����뵽���Ӿ��ҵ�������λ������������У�ת��Ϊ����������Դ������ƽ̨���������Ƶ��Ӿ���Դ��ʼ��ͳ����ý�巴�����������̨��ǿ�Ƶ�λ�������������������Ƶ��Ӿ硶������ѽ����Ը�⡷2012��3�µ�½�������ӺͰ������ӣ�AGB���ɭ������ʾ���ڰ��������ײ�������1.26%�����յ����������ڶ����������������ƿƻ��龰ϲ�硶�����ͥ��2012��7���ڽ���Ӱ��Ƶ��������Ҳ���������ҷ��졣

�����������ںϼ���������ҵ��������Ӿ��������������γ���������

����2010�깫���ġ��ƽ������ںϵ����巽������������2010��5�ţ���2010~2012���ǵ�������˫�������Ե�Σ�������в��ԳƱ����ڣ�2013�������ƹ�Σ������ں�ȫ���ƽ���������ҵ�������ں�֮�ƺ�������������ƽ��������ٹ��̣���չ3G��WLAN��LTE������߿������縲�ǣ�Ϊ����Ƶ���ݵ�ȫ��ҵ����չ�����ṩ�������ϡ���������������ҵ����Ƶ���ݽ�������ķ�չ�����ݱ�������й��ƶ����ſ��������й������뻪�ꡢ�й���ͨ���������ȵ�����ҵ����Ƶ��վ��Ӱ������������������Ϊ�ֻ����ӡ�������Ƶ�Ȳ���ƽ̨����ḻ�缯��Դ���й��ƶ���ר�����Ϻ�������Ƶ��Ʒ���»��أ��㷺��չ���ݺ���������ƽ̨�����������ų�ַ������ڿ�����������������ƣ�ƵƵ����IPTV���ֻ����ӵȲ���ƽ̨���裬�Ժ�������ʽ�����Ӿ����������봫ͳ���Ӿ��Ʋ�ƽ̨�γ�����������2013����������ںϵ�˫��ȫ��ſ��ڣ�������ҵ�Ʊؽ�һ������Ӿ��Ʋ����ڵIJ���ȣ���ٽ���������Ʒ������Ӱ�ӻ��ؽ���Ȳ�ҵ��������������ȫ��ҵ�����֣�����ȫ�湹�ɡ���ս��֮�ơ�

�������Ӿ��г���������

���Ӿ��г����γɹܷŲ�ʩ���Ͽ����õ����������ڹ����ϸ�����߿�ܡ���ȷ�淶���Ӿ��Ʋ��ȸ�������Ϊ��ͬʱ���������ܲ��Ż���������������������������ƶ��ʹ̼����Ӿ��г��ķ��ٷ�չ��

��һ���ϸ��ܵ��Ӿ�������������ĵ������ȼӴ�

2012��ȣ�ȫ�����С��㲥���ӽ�Ŀ������Ӫ����֤���Ļ���5363�ң���2011��ͬ������14.64%����ǰ���ٵ������г��ḻ�˵��Ӿ����Դ����Ծ�˵��Ӿ罻���г���2012��ǰ������������ɲ������е�358�����Ӿ�����240���������λ������ǰ20��������������ɲ������ɵĵ��Ӿ�������ռ�ݶ��25%���г����жȽϵͣ��������ɾ���״̬���ڷ��ٱ�������ķ�������ʹ����ĸ��硢����ͬ�ʻ�������Ƶ�֡�Ϊ��֤��ʵ��ľ��ڲ����е�������λ���������ܲ���ͨ����۵��أ�Ťת���Ծ������µIJ�����չ���ơ�2011����ף����ҹ���ܾ������ǿ�Դ�ԽϷ������Ϸ���永��Ĺ��������ƣ���ǿ����ʵ��ĵ��Ӿ��ڵ��ӽ�Ŀ�ر��ǻƽ�ʱ���еIJ���������2013��������Ƶ��Ҫ�ﵽ���Ӿ粥��������40%��Ŀǰ������2012��ǰ�����Ȼ�÷������ɵ���ʵ��ĵ��Ӿ�ռ�ȴﵽ56.70%����2011��������6���ٷֵ㣬�ɹ�������

�������淶���Ӿ粥���г�������ӫ������

2012����ʼִ�еġ����㲥���ӹ�沥�������취���IJ���涨��������ܾ����66�ţ���Ҫ���������̨�ڲ������Ӿ�ʱһ�ɲ�����ÿ���м����κ���ʽ�岥��档���ݹ��ҹ���ܾ�ר�ŷ����ġ����ڹִ᳹�С����㲥���ӹ�沥�������취���IJ���涨����֪ͨ����2012��1����Ϊ����ֹ���Ӿ�岥���ר�����¡����ɸ����㲥Ӱ����������ȫ��ר���ܸ�������̨����ʵ�����CSM����������ʾ��2012���ϰ��꣬���Ӿ���Դ����Ч��ָ��Ϊ32.22%����2011��������ߣ�����ӫ��������ֵ�ԡ�

�������������ֹ����磬�������Ӿ���ҵ������

Ϊ�ٽ��������Ӿ�ķ��٣�2012��2��9���·�����ʼִ�С�����ֹܾ��ڽ�һ����ǿ�Ľ�����Ӱ�Ӿ������Ͳ���������֪ͨ��������ǿ��������ÿ������Ӱ�Ӿ糤��ԭ�������50��֮�ڣ����ȸ����ĿԴ����������Ŀ�̾�������ʽ������������δ�������ɵľ���Ӱ�Ӿ磻�Ծ����IJ����������������ʱ�κ�ÿ��IJ��������ȷ���Ҳ�����ϸ���ϸ��Ҫ�ù涨����Ҫ����ʱ�κ��ಥ��ʱ�������������Ӿ磬�ù��ڵ�Ӱ�ӽ�Ŀ���������������ߺ�������Ϊ��ҵ�������ǣ����������˶Թ�����ķ������ã�Ϊ��ҵ����������������������

���ģ���ý�����ݼ��������ʱ��̨����ȷ��ҵ��չ����

����ICT�����Ŀ����ռ���������ý��Ϊ����������ý��Ѹ�ٷ�չ���ḻ�˵��Ӿ�Ĵ��������ʹ������壬Ҳӿ�ֳ�����硢��Ӱ������ȫ��������̬��Ϊ��ʱ�淶����������������������Ŀ���Ʋ����ڣ������ʹ��ҵ�ķ�չ����ͷ�չ�ռ����ʻ���2012��7�¹��ҹ���ֺܾ��һ�������Ϣ�칫������ӡ�������ڽ�һ����ǿ����硢��Ӱ������������Ŀ������֪ͨ�����㷢��2012��53�ţ�����������ż�����ȷ�涨����������Ŀ��������ƶȣ������Ȩ�Ÿ�������������Ҫ����е�����ļ�����Ρ��漴�ٿ����й�����������Ŀ����Э�����»�2012���һ�λ��飬ͨ���ˡ��й�����������Ŀ�������ɹ�Լ��������ͷų���ҵ��Ӧ�����������г��������ε���������

���壩��������ʱ����룬�����������г�����

�������ܲ��Ŵ������Ϲ����г�������ͨ�����뾺������ʵ�ֵ��Ӿ��г�����ʤ��̭���Ӷ�ȫ�漤���г�������2012��5������ġ�����ֹܾ��ڹ�������������ʱ�Ͷ�ʹ㲥Ӱ�Ӳ�ҵ��ʵʩ��������㷢��2012��36�ţ�ǿ��Ҫ��������ʱ����ƶ��㲥Ӱ�Ӳ�ҵ��չ�е���Ҫ���ã���������������ʱ��Ե��Ӿ����������Ͷ�ʣ������µ��Ӿ������;�Ӫ��������ʱ��Ľ��������߱��ݻ������ؽ����ӡ�����ЧӦ����Ϊ���Ӿ��г��������ľ���Դ��������������ʵ�ָ��л����������Ľ�����չ��

������ý��ʱ�����Ӿ��г��ķ�չ����

����ý���ٽ�����Ӿ������Ͳ��������ʱ���������ߵĺ�۵��غ�������ǰհ���Ӿ��г���δ��������Ԥ�������Ӿ��г������������������ƹ�Ӫ�����ڣ����Ʋ�ƽ̨�ķ�չ����ͬƽ̨��ľ��ϣ�����ӭ���µĻ����������µ�����

��һ�������Զ�λ��ʤ��ƽ̨ƥ��ȳ�����

�´����ᄈ�£������г��߶�ϸ�֣��Ե��Ӿ����ݵ�����Ҳ�Ƕ�Ԫ���ġ�Ϊ�������������ڵIJ�ͬ������ƽ̨Ҳ���˲��컯��λ��������Թ̶���������Ⱥ�����ʱ�������ǿ������ע���ݶ�λ��ƽ̨������λ��ƥ��ȡ���ˣ�δ���ܹ��ھ�������ӱ�����ĺþ磬�����ɻ�ȱ��������������Ϊ�ؼ����Ǿ������������Ӷ�λ�������������ϱ��ֶ�λ���ʡ���ˣ����ܴ�����Ұ����������������⣬���ܳ�����㲥��ƽ̨��������Ⱥ������ʵ�ֵ��Ӿ��г������Է�չ�����磬�������ӳ�ֿ��Dz���ƽ̨����������Ⱥ��ƫ�ã��Լ��糡������С�ż�ķ��λ����2009��������ż��硰�����ꡱϵ�У���һ��ȥ�������꡷����һ���ֿ������꡷������Ŀ���տ���Ⱥ������90������ǵ����衱���Ӵ����ξ�ע�����������Ķ�λԪ�أ�����Ч�����ף�2013���ֽ��Ƴ���������һ���������꡷��

ֵ��һ����ǣ������ڴ����ݻ����ϵ����ڵ��飬�ɵó��й�����ϸ������ľ������������õ��Ʋ�˫�������ӣ���Ϊ�����г������������

����������Ƶ���͵���Ƶ��������ͨ������컯��չ

�����ڽ�һ����ǿ���������ۺ�Ƶ����Ŀ�����������ʵʩ����������Ƶ���������ص��Ӿ���Դ�����̲������串�����ƺ���Դ���ƣ�������Ƶ�������������ʵ��Ӿ���Դ���ټ��У��ӽ��ŵľ����캣��ͻΧ����Ҫ;�����ʽ�ʵ���ۺ��ǿ������Ƶ��������������������ʶ����磬ϡȱ�Ͷ�ռ�������Լ��������ı��ţ��ö������Ϊ����ս��������ʵ����ռ�Ϸ������Ƶ�������������ѡ��Ƶ���������IJ�����ʽ��̯�������ɱ���ͬʱҲ�ܽ������Ƶ��ͬʱ�����ǿ�����γ����Ӻ���������Ƶ��������ɫ�ı��ţ�Ҳ�ܻ����������ģʽ���������棬�ھ����ж��һ�硣

����Ƶ������������Դ����������������Ƶ�������Ʒ�ʵ��Ӿ���Դ��ģ�¸���Ĵ��ƾ�������������ע���������߲�����ֵ������Ƶ�����������ػ������İ취�DZ������ˣ���ɳ�������ӳ�Զ��չ��������������С�г����ɴ��г��ij�βս�Կ�Ϊ����Ƶ������������δ������Ƶ�������Ǵ����¼������Ʊ�����һ�����ƻ��Ƶ���ʽ�����Լ۱ȸߵľ������þ磬ͨ����������������ľ��飬���õط�������Ա�ȷ������������Ƶ�����ڵĸ��Ի�����������ȫ�¡���������ı����컯��չ������Ƶ������Ѫ��������������ԡ��ڶ�������������Ƶ���������ĺ������ƣ���ַ����Ļ�ͬԴ�Ժ͵�Ե���ƣ���ͬͶ����ɫ���Ӿ硢�������ʵ��Ӿ磬�������Ͼٰ�����Ǣ̸�ᣬ�ù�ģ������ǿƽ̨��������������������ģʽ��������뻥���Խ�ǿ������Ƶ�������Ƶ����Ϊ����ս�Ժ�����飬���õ�������Դ��������Դ��������������ǿ��Э������Ʒ��֪���ȡ�Ŀǰ�����������������̨��CUTV�����ź���֯�����չ�����Ͼ���硢��������̨����������̨�ȶ��ѽ����˴Ĵ���̽���������ĺ������Ǵ���������

����������ƽ̨�������Ӿ���Դȫ��ҵ����������������ռ�

1. �����ҵ�����Σ���������Դ���ƿ����Ƚ�һ���Ӵ�

����ƽ̨������Ӿ��������ڵ�������Ҫ���������㣺��һ��ͨ��ǰ�ھ�����봫��Ե��Ӿ�ľ������ѹص��Ӿ�Ʒ�ʣ���������ƽ̨��ƥ��ȣ��������Ԥ����������ʽ�ֵ����������գ��Դ�������������������Ͷ�룬��Ԥ�����ֿ�ת��Ϊ�����ѣ��������Ӿ������ˮ��ʵ��˫��Ч������������Ӵ��������Դ���ƿأ��ӹ���ļ�ת��Ӫ����Ȩ����ӳȨ���ҷ�����ù������档

����ƽ̨�ж�����ʽ��������������ȣ�һ���������ƾ磬ȫ������������Դ������������չ��ǰհ������Ϊƽ̨�������춨�ƾ磬ʵ�ֹ�Ӯ��������������������������ˣ�ʵ�ֳ�����ȵ�ս�Ժ��������ǰ��벿����Դ�ʲ�������ר�ŵ�Ӱ�ӹ�˾���е��Ӿ���Ŀ������ʱ����������ø����ɿصľ�Ӫ��ʽ�����������ڡ�

2. ����ȫƽ̨��ԴЭͬ��ϣ����ı��ų�̬��

����ƽ̨��ȫƽ̨֮��Эͬ��ϵ��Ӿ�IJ���������Ϊһ�ֳ�̬������Բ�ͬ��������ϰ�ߵ���ʶ�����ӳ̶���ߣ�����Эͬ��ϸ��������ھ��ĵIJ��������ϡ�������������Ҫ��������չ�������ȣ����Ӿ粥��ʱ��ʱ����������Ŀ���ı��Ÿ���������Ϊ���ģ����Ӯ�����ڹ�ע�Ⱥ��ҳ϶ȳ�Ϊ��һҪ�塣�����ж�����ϣ�������Թ̶��Ľ�Ŀ���Ͳ���ʱ��ʱ����������ϰ�ߣ�ͬʱ�������г������Ķ�̬�������б��ţ�������������㷺��ע��������м��м������ţ�����ǿ�Ʋ�����Ⱥ����Σ���ע��ЭͬЧӦ���൵�����͵Ľ�Ŀ��������ר�ſ�������������Ŀ��ʵ������Ӫ���������ý�Ŀ��Ʒ��ЧӦ������Ӿ�Ӱ���������������ȳ������磬��������Ϊ��ϡ���ִ������������١�ʯ���쾪˵��֡���Ŀ������þ������͡��dz������롷�����������Ƴ�ר�����Ӿ羫��Ƭ�κ�Ԥ��ġ����ٵݡ�������������Ӱ�Ӿ���ӳΪ�������졶��Ϸ����������̸�������յ��ܺ�Ч����

3. ����������ƽ̨��Ծ��չ���������ݡ���ʽ����

�������ѳ��ֶ�ҵ��Ӿ罻�����ĺͽ�����վ����Ŀǰ�������ͽ������������ʽϵͣ��̺���ֵԶδ�õ��ͷš�����������ƽ̨��ͨ��ҵ�������Σ���Ϊ˫���ṩ���ཻ����Ϣ����ѡ��ռ䣬���ٽ��׳ɱ���δ�����Ӿ罻��ƽ̨��������ƽ̨���ܡ�������Ϣ���������ס���ѯ��������һ�������콻�����ݡ����籾����Ȩ����ӳȨ��������Ʒ����ѡ�ḻ������ʽ�������ġ��Ź�����ʱ�������ȭ���Դ�ռ�ݵ��Ӿ罻���г���Ҫһ����

4. ����������Ʒ�������ӳ����Ӿ��ֵ����

�ӳ����Ӿ��ҵ��ֵ��������Ϊ����ƽ̨̽����һ��ȫ�µķ�չ��·���������ྭ�ú�Ʒ��Ч�档һ�ǽ�����ƽ̨���������ʽ�Ŀ��Դ����Ϊ���Ӿ��Ʒ����Լ��Ŀ���֡��α�������Ӿ����������㣬��������Ʒ��Ӱ����Ϊ���Ӿ����ƣ����ݽ�Ŀ���Ŀ��Ĺ����������¾缯������չ��Ŀ���ӿռ��ͬʱ���������й��ڻ������������Ӿ�������

���ǿ������Ӿ�������Ʒ����Ҫ�����������ͣ���һ��������Ŀ������Ϊ��ϵ��Ӿ粥������Ķ��ڲ���������Ŀ��רע������Ӿ绥����Ϊ���Ӿ粥�������ɵ��Ӿ����ݵõ����������ȴ�������ԭ�����ڽ�Ŀ�������Ŀ�Ļ���������ڵ��Ӿ粥���ĵ��ڣ����нϸߵĶ��ڹ�ע�ȣ����ɳ�����չ�������������Ǹ���Ҫ�������ӵĺ������⡣������ܱ߲�Ʒ������������ͨ��������װ��ױƷ��Ʒ�ȡ��ھ���Ӿ��Ȩ����ļ�ֵ������ƽ̨��Ҫ����������г�����ͼ�ǿ���г�ִ��������������������Դ������ƽ̨����רҵ��˾���������˾��͵Ŀ��������ⲿ��Դ����Ϊ����ƽ̨��������Դ������Ʒ�ƣ����õش����ֵ��

���ģ���ý�����ص��Ӿ紫���������¼����ḻ���Ӿ粥����ʽ

1. ��ý��ʹ�ͳý�干ͬ������Ӿ��г����⣬ʵ�ֶ�Ӯ

���������ںϺ�ý���ںϵij��������ƶ��ͷ�չ�����Ӿ����ָ���ʱ�����䴫�������ؽ��������廯�Ͷ�Ԫ�����������еĴ�ͳ����ý�����Ƶ��վ���ֻ����ӡ��ƶ���ý��㲥���ӣ�CMMB�������������ӡ�IPTV�ȶ����Ϊ���Ӿ缫Ϊ��Ҫ�Ĵ�����������Щ�������������γ�ƽ̨����ʽ��չ����ʶ����洴�����ϣ����������ɷ�Χ�������ƶ��Ƽ�����DLNA�������������ȵķ�չ��Ӧ�ã��㷺��������������ϵ���Բ����Ż����ڵ���������Ϊ���������㣬��ͬ�齨��Դ�����γɵ��Ӿ粥�������Ĵ�ƽ̨ϵͳ�����һ�������Ӿ��г��ĵ���Խ��Խ����ý��ʹ�ͳý��ķ�չ�ռ���չ����ͬ��Ϊ����Ӯ�ҡ�

2. ���·������ӣ�24Сʱ���ǵ��Ӿ�ƽ�

��������ĸ��º��������ḻ�˵��Ӿ�IJ�����ʽ���Ż��˵��Ӿ���տ����顣�����ߵ���Ϊ��������ص㽨�����һ���㲥��������NGB������������������ͻ�����֮�����ٶȿ졢Ʒ�ʸߣ�����Ϊ����������������ϣ����ּ��������������Ĵ����ռ��ƽ�����ʱ�ƻؿ�����Ƶ�㲥��VOD���Ȳ�����ʽ�ij��ֳ�Ϊ���ܣ����弼����3D�������������ƺͷ�չ���õ��Ӿ����̬������Ʒ�ʶ����˺ܴ�Ĺۣ���������ǿ����ͳ��������Ӧ�������������ü����Ĺ����У�ͨ�������µ��տ������տ���̬ʵ�ָ��������߸���ͳ�����·������ӣ�ʹ֮�����������и��õ����϶ȡ����Ӿ����ڿ��Զ��Ƹ���ר�����Ӿ��Ŀ�˵�������ʱ��ͽ���ȫ���Լ����š��¼����������ڼ����տ����飬�Ե��Ӿ��Ʋ��г����ԣ���ռ�ƽĸ���������һ��24Сʱ���ǵ��Ӿ�Ļƽ�����Ϊ��Ȩ�����ߴ���ԴԴ���ϵļ�ֵ��

���壩̨������ȫ����������ͨ�����ͷž�����

����ý��������ý�壬������������������١����ں�����1.0ģʽ̨����������¶�����г�DZ�����ں������£�����̨�����ת�䣬��ʼ���ӻ���������ı�������������ý��Ҳ���������ڴ�ͳ����ƽ̨������������Դ��Ʒ��ЧӦ��˫���ͽ�һ�������ͼ�ǿ������ɹ�ʶ����ͬ�����ںϷ�չ�����Ļ�����������2.0ģʽ̨�����ڽ�ȫ�濪����

1. ������֯����ģʽ���ʺ϶�ý�崫���ĵ��Ӿ�ӿ��

������֯����ģʽ�ı����۴ӵ��Ӿ����������Dz�����������Ƕ����������DZ�Ȼ���ơ�δ���ʺ϶�ý�崫�������ԡ�һ���ԡ������ǵ��Ӿ�Ļ������ԡ�̨�����ڽΣ�����̨������ý�嶼���ٽ��������ڵ��Ӿ���Դ����������ܾ��������Ӿ���������ڣ��ڵ��Ӿ�Դͷ�ͽ�����ƣ�������̨ͨ������ƽ̨���û������������ĵ��Ӿ磬��˫��һ����ͬ��������֯����ģʽ��

2. Ӫ�����ڸ߶�Эͬ��������ƽ̨�����Ƴ�ַ���

���Ӿ�Ӫ���ĸ���Ŀ�����ܸ����ؽ����Ӿ��������ض�����Ⱥ�����ɹ�����ע������̨��˫����ַ��Ӹ������ƣ����ƻ���ЭͬӪ�������������Ӫ��Ч����ͨ���ھ��������̨������ý���õĺ������ݣ��ɻ����Ƭ������ȷ���������ԣ�����Ե��ƶ�Ӫ�������������°빦����ЭͬӪ�������У�����̨���ö�����۵�Ʒ��Ӱ������չ���������ƹ������ù㷺�ĸ��Ƿ�Χ�����ģ���ƣ�������ý���ü�ʱ���ķ�ʽֱ�����û������������͵��Ӿ�������Ϣ�����ŵ��Ӿ�������Ŀ����⻨���ȣ������ϣ������̶ȵ�Ϊ���Ӿ����������ȵ㣬��������Ⱥ�塣

3. ��Խ�߽����첥��ƽ̨��Ʒ�ƣ��������ڹ㷺��ƽ̨Ӱ����

������Ե��Ӿ粥������Ϊʱ������չ����̨��������δ��̨�����ڽΣ�����̨������ý������ָ��߲㼶�ĺ���ģʽ������̨������ý��ı߽类ͻ�ƣ�����˫�������ĺ���Ҳ���̶�������ɳ�����Ϊ��ǿǿ���ϣ�ȷ��̨���������ϵ�����ͳһ������һ��ȫ�µIJ���ƽ̨��Ʒ�������γɹ㷺�����ڵ�ƽ̨Ӱ������Ϊǿ��ľ�����������Ʒ�Ƶ��������һ�����ͣ���Ҫ���һ��һ���ͨ����ʱ��Ļ���ĥ�ϣ��Թ��ڵ�����ϰ�߲��Ϸ���ͳ�ƣ�������ƽ̨�Ķ�λ��������ƥ�䣬����̶��ҳϵ�����Ⱥ�壬ͬʱ�Ӵ����Ƚ�������Ӫ���ƽ顢���ϵ��Ӿ������������Ϲ�����̣����մ����Ʒ��Ӱ������

��ý�������Զ��ֹ���뾺��һ����ô�����������ǵ��Ӿ��г������ĺ���ЧӦ���Ʊ�����һ���ᴩȫ��ҵ������̱�Ϊÿ���г�������������ںϷ�չ�Ļ����;��������Ļ������ڼ������������߹淶�������������������ij����ƶ��£��й����Ӿ��г��ؽ��ڽ���������ںϾ����������չ���١�

����ᰣ����ҹ���ַܾ�չ�о�������Ϣ���������о�Ա����ʿ��Ī��ϵ���ҹ���ַܾ�չ�о�������Ϣ���о���Ա����ʿ��

�����ɹ������¼�������롣

�����ɹ������¼�������롣