手机看新闻

手机看新闻 分享到人人

分享到人人近年来,随着新媒体的快速发 展,传统媒体确实在一定程度上受到了影响。一时间,很多人开始对包括 广播、电视在内的传统媒体的发展前 景产生了悲观态度。但若以近年来广电广告经营数据为视角则可以发现,广电在新媒体时代依然保持着强劲的 发展势头。当然,广电依然要树立危 机意识,做好媒介融合,推动自身更 大更好的发展。

据中国互联网络信息中心(CNNIC)发布的第34次《中国互联 网络发展状况统计报告》显示,截至 2014年6月,中国网民规模已达6.32 亿,其中手机网民为5.27亿。这从一 个侧面反映了新媒体发展速度之快、规模之大、影响之强。虽然业界和学界都在理论与实践层面上多次论证了 新媒体不会取代传统媒体,但我们心 中依然萦绕着此种隐忧。或许,以广 播电视广告收入数据为切入点的实证 研究能从一个侧面告诉我们,新媒体 带给广电媒体的挑战究竟有多大,毕 竟资本从来都青睐更有效率的地方。 在本文中,笔者着重对比分析 了2008年和2013年两年的情况,之所 以采用这两年作为样本,一方面是因 为在2008年中国互联网的使用人数达到2.98亿, 达到了总人口 的 2 0 % 的 门限,而对 于风险投资 和一项技术的生命周期来说,一条不成文的 规律是,达到这个门限意味着进 入了该技术和用户快速发展的 通道,也是其收入快速增加的时 期,收入增加的曲线最陡峭;另 一方面,在2008年,由于北京奥 运会的影响,广告的先期消费明 显,且在2008年底开始爆发金融 危机,因此具有一定的代表性。

GDP、广电收入、广电广告收 入增长情况比较

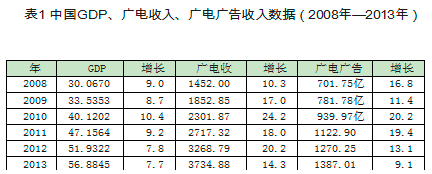

根 据 表1 的 数 据 显示 , 中 国的 GDP从2008年的30.067万亿元人民币 增长到2013年的56.8845万亿元人民 币,年均增长率为8.8%;广电总收 入从2008年的1452亿元增长至2013 年 的 3 7 3 4 . 8 8 亿 元 , 年 均 增 长 率 达 17.34%;广电广告收入从2008年的701.75亿元增长至2013年的1387.01亿 元,年均增长率近15%。仅从以上数 据的简单比较来看,2008年至2013年,广电总收入年均增长率以及广电 广告年均增长率都超过15%,而我国GDP年均增长率为8.8%,前者增速远 高于GDP增速,说明广电行业近几年 来仍然具有较为强劲的发展势头。三者的发展趋势也非常直接地反映在图 1中。此外,GDP包括广电收入及广 电广告经营收入在内。2008年,广电 收入和广电广告收入分别占GDP比重 的0.48%和0.23%;到2013年,这两个 比例则分别达到了0.66%和0.24%,都呈现出了不同程度的增长态势,说明 广电行业的发展速度是高于整个国民 经济的发展速度的。

互联网广告增长趋势

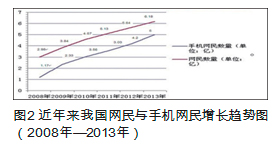

如果只考察广电收入及广电广告 收入变化情况可能并不全面,那么对 互联网广告的考察及对比也许更能从 另一个侧面说明问题。2008年以来, 我国互联网发展迅猛,突出表现就在 于网民数量的高速增长。与此同时, 网民之中使用手机上网的人群比例也 不断攀升。

如 图 2显 示 , 我 国网民数量从 2008年的2.98亿增长到2013年的6.18 亿,增幅高达107%。其中,手机网民的数量增长更为迅猛,从2008年的 1.17亿增长至2013年的5亿,增幅高 达327%。手机网民占网民总量的比 例也一直在攀升,从2008年的39.20% 提升到了2013年的80.90%。从上述图表反映的情况看,2008年到2013年, 我国的互联网经历了一个高速发展时 期,其中,以手机为代表的移动互联网 更是异军突起,成为主流,这就为互联 网广告市场的发展奠定了坚实的基础。

如图4所示,2008年我国互联网 市场的广告规模仅为119.9亿元,但到 2013年这一数字已经增长至1000.1亿 元,增幅高达734%,年均增长率超 过100%。其中,广告市场规模增幅 最高的年份分别为2008年、2010年和 2011年。由于广告具有提前购买的特性,因此,受2008年经济危机影响, 2009年互联网广告市场规模增幅最 低。值得注意的是,从2011年开始, 互联网广告市场规模的增幅开始逐步 回落,但其总量仍在不断增加,这与互联网广告市场进入相对的成熟期相关。互联网的高速发展使得互联网广 告快速增长,这一现象值得广电机构 和广电人关注。

在图4中,我们看到2008年互联网广告收入为119.9亿元,而在国家工商总局公布的2008年互联网行业广告 的数额为27.72亿元,该数据应当是按 照广告来上税的数额,也许在图中的数据包括了其他的宣传和竞价排名等 收入。换句话说,对于互联网广告或收入的统计方法我们并不了解,姑且以此来分析。

广电广告在所有广告中所占的份额

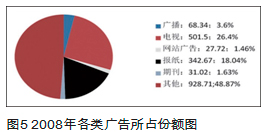

如图5显示,2008年,全国广告总额约1900亿元,其中电视广告501.5 亿元,占比26.40%;报纸广告经营额342.67亿元,占比18.04%;广播广告经营额68.34亿元,占比3.60%; 期刊广告经营额为31.02亿元,占比 1.63%;网站广告经营额为27.72亿元,占比1.46%;其他广告经营额 928.71亿元,占比48.87%。

据中国广告协会最新统计数据 显示,2013年中国广告经营额首次突 破5000亿元。这一数字约为2013我国 GDP的0.88%,而在美国接近3%,欧 洲在2%左右。产生这种差距的主要 原因是,在中国GDP的增长主要是以 投资驱动的,在2013年,这种投资驱 动对于GDP的增长贡献大约在70%, 而在美国和欧洲,第三产业占到 70%,主要以消费驱动,在这种情况 下,更利于广告的生成,这也同时表 明我国广告总额还有很大的增长空间。 此外,需要说明的是,根据近几年的统计,广播广告一直占广播电视广告总额的10%~11%。 以2008年的饼状图与2013年的饼状图相比较,可以发现:尽管广电广告的增长高于GDP的增长,但是,由 整个广告市场的增大(由1900亿元 增加至5000亿元),占比略有缩小, 电视占比由原来的26.4%变为24.94%(501.5亿元增长至1247亿元,2007 年电视广告占比为25.44%),广播占 比由3.6%变为2.8%(68.34亿元增长 至140亿元)。互联网广告的占比扩 大,一方面是用户数突破临界点使新 媒体广告得以快速增长;另一方面是 由于媒体格局发生变化,报纸等纸媒 的广告减少了。

从以上数据可以得出一个结论: 在新的传媒格局下,广播电视行业的 市场份额并没有快速下降。

回顾2013 年度电视、报纸、杂 志、广播四大传统媒体的广告市场, 在经历过2012年广告总量的增长瓶颈 后,2013年传统媒体广告市场同比增长9.8%,明显高于2012年同比增长 0.9%的数值。2013年四大传统媒体广 告市场,电视以13.3%的同比增幅领 跑,带动提升整体广告市场年度的正 增长,广播电台打破多年来高增长的 惯性趋势,以2.9%的微弱增幅位居第 二。值得一提的是,广播电台从2008年 开始,医药类广告客户规模逐年缩小。

据尼尔森数据显示,2014年上半 年,在报刊广告收入下跌20.3%、杂 志广告下降18.7%的情况下,电视广 告增长7.9%,广播广告增长18.3%。 而CTR新近公布的数据为:电视媒体2014年上半年广告花费增长放缓,仅为1.9%;平面媒体缩减状态依旧,报纸和杂志同比减幅分别达13.2%和7.6%,2014上半年报纸广告资源量和刊例花费仍在持续衰减;电台在前两年的资源调整后重新实现广告的快速增长,增幅有较大提升,达13.1%。

两个数据尽管有比较大的差距,但均表明广播电视的广告仍处于上升状态,广播广告的调整明显见效,也说明了资本对广电广告的认可度以及广电行业的生命力。近几年,中央电视台和省级卫视的广告增长和份额优势明显,而非上星频道和城市电视台需要选择好定位。

美国、日本广电广告发展趋势

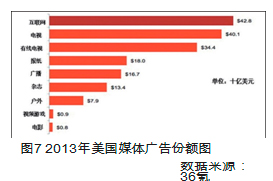

如图7所示,互联网广告似乎在美国所有广告份额中居首位。而实 际上,这与美国媒体广告的分类有 关,将电视、有线电视和广播分开统计。按照国内的统计方式计算可知,2013年,美国广电广告份额为912亿 美元,仍然为互联网广告428亿美元 的2.13倍,占据绝对优势。不过据报 道,2013年也是美国的互联网广告额 首次超过纯电视广告额的第一年。谷歌作为美国最大的互联网公 司,2013年其广告总额的75%仍然投向传统电视广告,这是一个比较有趣的现象,也许值得研究。

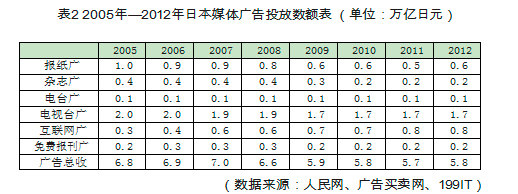

对于日本,其广告数据见表2。

据表2的数据显示,2005年,日本广播广告与电视广告收入之和为 2.2189万亿日元,占全部广告收入约32.5%。到2012年,日本广播广告与电视广告之和为1.9003万亿日元,约占全部广告收入的33.33%。虽然广播电视广告的绝对值有所下降,但由于日本经济的疲软,广告总额也在下降,因此广播电视广告的占比还有 微量增加。这表明在日本,广播电视广告依然受到资本市场相当程度 的认可。

另据日本电通广告公司2014年 最新出炉的统计数据显示,2011年至2013年,日本电视媒体的广告收入占全部媒体广告收入的比例“逆市趋稳”,仍然高达30%,从2008年开始迅猛增长的网络媒体广告收入则原地踏步,维持在14%~15%之间。不管在美国还是日本,由于其 使用互联网人口数达到了一个相当的数额,对于技术和市场来说,快速增长的势头变缓。也许移动互联网的出现,会产生一个新的增长点,不论对哪个国家都一样,但这种增长不一定会对广告的格局或占比产生大的影 响,但对游戏、有声读物、视频等 会有大的改观,并成为其收入的主 要来源。

广电行业的发展前景依然乐观

广告的总量是经济发展的晴雨表,广告的占比是媒体价值的度量 衡。根据上述统计数据的显示及比较可以说明很多问题。

第一,通过将广电行业收入、广电广告收入与国民经济发展水平比较后可以发现,前两者的增长幅度高于后者的增长幅度。这在一定程度上说明广电行业目前仍然处于发展期,仍具有相当的活力。

第二,从互联网行业目前的发展情况看,网民尤其是手机网民的数量快速增长,互联网广告市场规模也不断扩大,但总体规模仍然不及广电行业。这在一定程度上说明新媒体的出现及发展并没有导致广电行业走向衰落。

第三,从广电广告在中国总体广告中的占比情况看,从2008年到2013年其比重一直在26%~30%左右,并未发生明显变化。这在一定程度上说明广电行业的发展具有相当的稳定性。

第四,从美国、日本两个国家广电行业广告的情况看,其广电广告额度依然占全部广告比重的1/3以上。这在一定程度上说明,至少在发达国家,新媒体的发展依然没有从实质上撼动广电媒体的地位。

广电媒体有其自身不可替代的 特点。仅以广播为例,英国传播学者克里斯・韦斯科特说:“广播,因为互联网的出现而死亡,但是会 改变。”广播有其他媒体不具备的特性。一是伴随性,广播占用的人的感觉器官是耳朵,因此当人们在社会生产生活以及休闲娱乐的过程中,并不妨碍打开收音机或手机收听广播。这也是在车载移动人群中,广播等音频产品一直都占据优势的主要原因。二是应急性。在突发事件尤其是自然灾害面前,多数获取信息的手段均无法工作,但广播依然可以清晰收听,这一点已经在汶川和鲁甸地震中被证明,充分体现了广播的作用。三是资源优势。传统广播媒体对于新闻事件尤其是时政类新闻的采访报道权,是互联网等新媒体所不具备的。此外,电台制作的节目可以利用互联网传播,多渠道分发,覆盖面突破了原有广播的区域限制,主动拥抱互联网是广播未来发展的道路之一。

广播能够拥抱互联网的另一个重要原因就在于,广播与互联网有着相当程度的兼容性,主要表现在:第 一,广播的数据流量低,使其在移动互联中具有一定的优势;第二,广播自身便于移动接收;第三,广播节目已经实现了分类型或分时段播出;第四,广播的趋势是碎片化。在现代社会中,人们的生活节奏加快,被条块分割之后的碎片化时间变得有价值。如今的广播节目多以短、平、快的消息为主,单个栏目时间较短,听众进入较快,具备了满足人们碎片化信息需求的条件。

此外,广电媒体相较于互联网 等新媒体在公信力上有相当的优势。媒体公信力是媒体自身内在品质和外在形象在社会公众心目中所占据的位置,是衡量媒体权威性、信誉度和社会影响力的标尺,也是媒体赢得受众信赖的能力。媒体公信力的高低,决定了其影响力的大小。由现代广告杂志社和北京师范大学传播效果实验室联合发布的《转型期的中国传媒公信力》中的调查报告显示:在绝对公信力上面,电视、报纸居于前两位;在相对公信力上,居于前3位的电视、报纸、网络占据主要份额。2014年《上海传媒发展报告》称:在调查的广播听众样本中,40岁以下青年人占比为42.89%;电视观众样本中,青年人占比为46.17%;报纸读者样本中,青年人占比为45.72%。这些数字说明,主流媒体对于青年人依然有吸引力。调查显示,45.55%的受访者不阅读报纸。不读报的人中,有93.16%的人看电视,69.64%的上网,36.05%的听广播,主流网站因内容、竞争、渠道等因素影响,传播能力处于低值区。受访者大多表示许多报纸内容同质化程度较高,看一份即可获取主要信息,但在对重大事件的追踪性、分析性、全面性和深度报道方面,报纸等传统媒体依然具有吸引力。由调查结果可见,传统媒体在公信力上,相对于互联网等新媒体而言具有很大的优势,具有较强的舆论影响力。如何保持优势,利用好互联网这个信息传播的手段,是广电媒体发展的课题。

(作者钱岳林系中央人民广播电台总工程师;高铁军系中央人民广播电台办公室发展研究处编辑)

恭喜你,发表成功!

恭喜你,发表成功!

!

!