����������

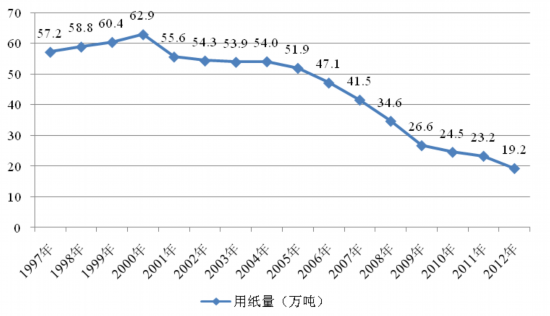

�����������������ڴ�2008����ŦԼʱ����˾���걨�в����ṩ��ֽ�ķ���������ߴ����ݣ����Ǵ�֮�������������������������ͼ1-4��ͼ1-5�е��������Ʋ⣬ŦԼʱ����˾��2000-2012��䣬������ߴ��ۼ��»�Ӧ����70%���»���������ͬ�ڹ��������»����ȣ���Ҫ�����ڡ�ŦԼʱ����������ʿ�ٻ��ȼ���������1997-2006���ÿ��ƽ��5-7%�Ĺ������������£�2007-2012���������������걨��δ��ȷ�ἰ�������У������������������������2008-2012��������ģ�ͷֱ��»�63%��67%��

����������Ӧ��ŦԼʱ����˾2012����ֽ����2000�����ߵ㴦�»�Լ69.5%��

����ͼ1-6 ŦԼʱ����˾1997-2012����ֽ��

������ŦԼʱ�����Ľ�������Ҳ���������Ӽ�ͦ�Ķ࣬�����ŦԼʱ����˾�ĵڶ������ơ���ʿ�ٻ�����ŦԼʱ������ʵ����˥������Ҫ��һЩ��˥�˵�ǿ��ҲҪ��һЩ����ŦԼʱ�����ķ�������2006�꿪ʼ����ʵ�����»�����2010��ķ�����͵㴦��������ԼΪ2000����ߵ㴦��80%��һֱ���ڶ��ѽ��εġ���ʿ�ٻ���������1997�����������»�����2011�����͵㴦������������1997���50%��

��������2011��ŦԼʱ����˾��ʼȫ��ʵʩ���ַ���֮��ŦԼʱ�����롶��ʿ�ٻ��ľ���Ҳ��Ȼ��ͬ�������ֶ��ĵ������£���ŦԼʱ�������й�ģǿ�Ʒ�ת��������ʿ�ٻ������Եò�����������ͼ1-7��

����ͼ1-7 ��ŦԼʱ�����롶��ʿ�ٻ���1997-2012�귢�����Ա�

����1.2 ��չ��ʷ

����������ҵ��������Ӫ����ı仯��ŦԼʱ����˾��1997-2012���ķ�չ�������¿�����2000�����з�Ϊ�������֡���2000��֮ǰ����ս������չ�Σ�����Ϊ��ȫý�������ƽ̨������ȫ�����������2000���������ս���������Σ�����Ϊ�ں�������ķ���������̽�����Ǻ���������������˳�����һ��ϸ�֣����ǿ��Եõ�����������չ�Σ�

������1��1997-2000�꣺ȫý�巢չ��

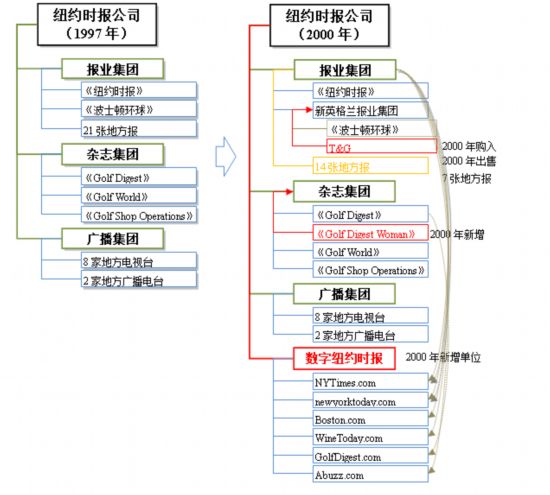

����1997-2000��䣬ŦԼʱ����˾��Ȼ�������徭Ӫ�ȶ������Σ�����Ϊ�ڡ�ŦԼʱ����������������������������Ȳ������Ĵ����£���˾�������롢�����Ƚ������������ڼ䣬��˾���������5.05%�������������11.02%�������ڽ�Ϊ���ɵIJ�������Դ�������С����εķ�չ�����ǣ�������ǰ�ȶ���ȫý��·�ߣ��ڱ�ֽ����־�����ӡ��㲥��������������ý������ȫ�߸��Զ�����Ӫ����չ����ͼ1-8��

����ͼ1-8 ŦԼʱ����˾1997��2000�깫˾�ܹ��Ա�

������ ��־����1997���������������������ѩ����6����־ҵ������ʲ���2000�귢���¿���Golf Digest Woman����

������ 2000�꣬��ҵ���Ų���ͬ����ʿ��������˹�ص籨&��ҵ��˾��Worcester Telegram & Gazette�����������T&G�����롶��ʿ�ٻ�������Ϊ����Ӣ������ҵ���š���the New England Newspaper Group����ͬ�꣬��ҵ���ų�������7��С��ģ�ط�����

������ 2000�꣬������ŦԼʱ����˾���µ�4������ҵ���顰����ŦԼʱ����˾����New York Times Digital��ǰ��Ϊ1999�꽨�����������ҵ������������֯��ʱ�����ֹ�˾��������ŦԼʱ����˾������������ҵ���ͳһ��Ӫ��������Ҫ������ֽ��������ֽ�������ݿ⼰CD��Ʒ����Ȩ�ȵ���ҵ��

|  |

��ϲ�㣬�����ɹ�!

��ϲ�㣬�����ɹ�!

!

!