手機看新聞

手機看新聞 分享到人人

分享到人人【摘要】2013開年,唱衰電視浪潮洶涌而來,質疑聲浪中電視攜手FMCG率先沖出低迷,平媒全線潰退無力翻身,電台遭遇藥品驟冷艱難維穩,廣告市場再現主力,投放集中度回升。本文根據尼爾森網聯全媒體廣告監測數據,審視2013年度電視、報紙、雜志、廣播四大傳統媒體廣告市場。

【關鍵詞】廣告﹔集中度﹔經營﹔快消品

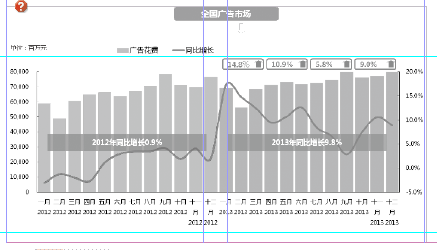

2013年的喧囂漸遠,各路媒體大軍混戰告罄塵埃落定,回顧2013年度電視、報紙、雜志、廣播四大傳統媒體廣告市場,無疑這一年是讓人印象深刻的。在經歷過2012年的廣告增長瓶頸困頓后,2013年首季不負眾望地以14.8%同比增長高點拉開年度序幕,為2013年廣告市場全年設定良好的開局基調。雖然后續三個季度拉升幅度回落,但2013全年傳統媒體廣告市場同比增長9.8%,明顯高於2012年同比增長0.9%的數值,在一定程度上突破2012年停滯期,廣告市場有相對回暖跡象,對2014年的牽動作用意義重大。(見圖1)

圖1 2012、2013年廣告市場月度投放趨勢(電視、報紙、雜志、廣播)

2013年的廣告市場與以往不同,簡單總結有四大發現:

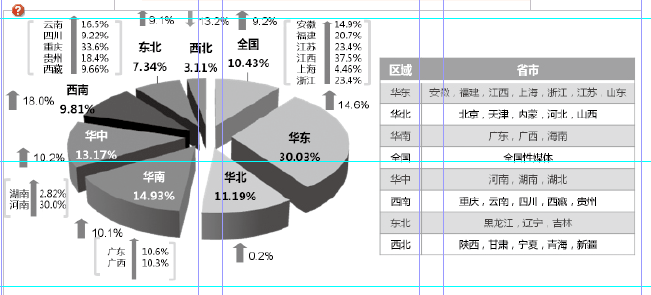

發現一:區域普漲表象下是廣告日趨集中的本質

全國七個大的區域市場和中央級媒體集團除經濟欠發達的西北區域外,其他地區均呈現普遍性增長態勢,但在普漲的表象下透視出經濟繁榮程度高的區域廣告花費同比增長更加顯著,如廣告體量最大的前三位華東區、華南區、華中區廣告花費同比漲幅均超過10%,高於整體廣告市場同比增長均值,由此清晰呈現廣告市場中強者愈強的現實問題。三個區域廣告體量佔整體廣告市場近60%的份額,其中華東區廣告花費同比增幅高達14.6%,助推華東區的廣告體量在整體廣告市場份額的佔比突破30%,這是近幾年傳統媒體廣告市場首次出現的現象,反映出2013年傳統媒體廣告市場在區域投放趨勢上再次日漸集中,廣告預算下沉趨勢減弱,強勢地區的媒體吸金力度增強,2013年進入再集中階段,傳統媒體廣告市場從發展初期至今的行進路線為集中——分散——再集中。華東區域內江蘇省、浙江省、江西省、福建省均同比漲幅超過20%,在全國省級區域表現上成績突出,因此其區域范圍內的媒體同比增長幅度自然也高於其他區域媒體。(見圖2)

圖2 2013年廣告市場區域投放趨勢(電視、報紙、雜志、廣播)

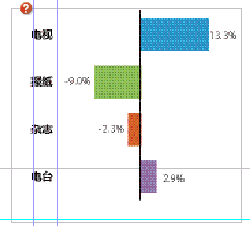

發現二:廣電系音視頻媒體堅挺,平媒全線潰退

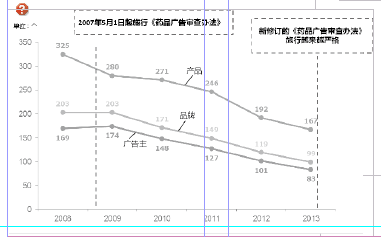

2013年四大傳統媒體廣告市場,電視以13.3%的同比增幅領跑,強力帶動拉升整體廣告市場年度的正增長,是唯一增長超過整體廣告市場同比增長均值的媒體類型。廣播電台打破多年來高增長的慣性趨勢,以2.9%微弱增幅位居第二,這與廣播電台目前的廣告客戶經營結構單一有關系,過於依賴藥品類廣告收入,而藥品類廣告在2013年受越來越嚴格的監管政策影響,大量減少商業硬性廣告預算。廣播電台2008—2013年藥品廣告主、品牌、產品個數趨勢呈明顯下滑趨勢,藥品廣告客戶規模逐年縮小。(見圖3)每一家廣播電台都在2013年面臨同樣的廣告經營問題:由藥品廣告縮量而產生的虧空應該如何填充?在品牌廣告經營發展上准備得早的電台頻率轉型應對快影響小,反之則基本無法達到2013年度經營目標。2014年對於廣播電台廣告市場來說是極具挑戰的一年,如果應對得當、調整到位,將會再次迎來高增長的趨勢,這需要持續觀察廣播電台的廣告經營調整效果。

圖3 廣播電台2008—2013年藥品廣告主/品牌/產品個數趨勢

廣電體系內的兩大媒體類型的堅挺尤其是電視的活力為中國傳統媒體廣告市場帶來9.8%的成長。報紙持續下行頹勢加速,未來前景依然不容樂觀。雜志因具有獨特的窄眾精准營銷平台優勢,擁有一批忠誠的廣告客戶資源,但2013年雜志硬性商業廣告花費同比增長為負,表明其線上營銷廣告量級增長乏力,有可能其線下營銷部分在轉移的過程中擴大份額,經營的多元化尋求新的營銷模式以及對讀者的黏性綁定是平媒的發展核心問題。(見圖4)

圖4 2013年廣告市場媒體投放趨勢(電視、報紙、雜志、廣播)

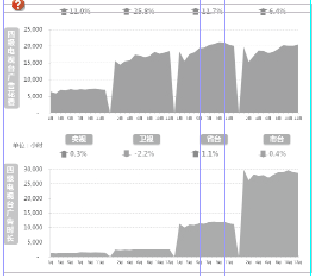

發現三:城市台廣告經營日漸乏力

從四級電視媒體集團的廣告花費同比增長趨勢上看,衛視集團一馬當先,以25.8%同比增長遙遙領先於其他電視媒體集團,央視集團、省級地面頻道也以11%和11.7%的同比增長收官,唯一低於廣告市場同比增長均值的是城市台集團,這裡面有中國數量最多的電視台,在覆蓋相對狹小的地方城市區域內謀求生存和發展,面對著兩大上星集團日益強勢、省級地面頻道愈加嚴密的覆蓋壓力,覆蓋短板的問題越來越嚴重,可以利用並參與激烈競爭的資源明顯弱勢,這對城市台的長遠發展是最大的制約,在經濟市場還不足夠繁榮的現狀下,在廣告預算再次開始向強者集中的趨勢下,覆蓋成為城市台擴大化發展的硬傷。(見圖5)

圖5 四級電視媒體集團的廣告花費和廣告時長同比增長趨勢

在廣告時長同比增長趨勢上,衛視集團減量最大,與高速增長的廣告花費逆向,一方面表明2013年衛視集團收入增長必然採用了最直接有效的營銷手段——提高單一廣告刊例價,另一方面表明衛視集團整體廣告量暫未飽和,2014年,規避提價、減少折扣這類簡單粗暴的方法,擴大廣告量充分填充未飽和部分的廣告位,是其可採用的非技術營銷手段。

發現四: FMCG一枝獨秀領跑,主力成為集中增長熱點

廣告市場21個大類中有11個類別同比增長,其中大部分品類增長並不明顯,但是廣告量投放位於前五位的主力品類中,有3個品類增幅強勁醒目,食品33.4%、飲料21.8%、化妝品/個人衛生用品17.5%,均來自於FMCG快速消費品行業。2013年傳統媒體廣告市場的廣告預算來源有集中化趨勢,僅這三個快消品品類廣告花費總量佔整體廣告市場42.1%,快消品在傳統媒體廣告市場佔比近半壁江山,對廣告市場走勢影響舉足輕重,可以說快消品行業的大比例增長是2013年廣告市場走高的主要動力來源。除此,其他行業廣告投放量暫時還沒有明顯的回暖跡象。FMCG的廣告投放策略對2014年傳統媒體廣告市場開局啟動至關重要,而多方增長的出現才是廣告市場完成熱身進入前行態勢的標志。(見圖6)

圖6 2012、2013年廣告市場各行業廣告花費對比(電視、報紙、雜志、廣播)

從圖7對2013年FMCG行業小類廣告花費拆解上可以發現,化妝品/個人衛生用品、飲料、食品三個品類中細分小類的廣告花費基本上均呈現普漲態勢,這與2012年的廣告市場格局截然不同,快消品全線發力的背后某種意義上也代表著一輪新媒體廣告預算流動的回歸,其中富含對傳統媒體尤其是吸金大戶電視媒體的傳播價值的認可,這一點在2014年的廣告市場將有所延續。

圖7 2013年FMCG行業小類廣告花費增長趨勢(電視、報紙、雜志、電台)

從2013年廣告花費前十廣告主排名上可以發現(見下頁圖8),廣告市場首次出現某單一行業壟斷榜單,FMCG快消品行業全部包攬前十座席,且全部廣告主積極投放正比增長,除頂新和可口可樂同比增幅未超過整體廣告市場增長均值,其他八位均在2013年廣告投放增量顯著,FMCG行業主力的穩健增長是2013年廣告市場向上運行的基礎保障。如進入榜單的新貴瑪氏和達利集團,均大幅增加廣告投放預算擠入前十,擠出了2012年一躍龍門爆發式投放的加多寶,可以預測未來幾年將打破主力前十廣告主席位穩定的格局,前十座席波動調整還將繼續。而在2013年波動中顯露出來的是廣告預算的再集中趨勢,前十廣告主廣告花費總額佔整體廣告市場比例由2012年的18.3%上升到20.5%,即十個廣告客戶代表著五分之一的廣告市場。主力的未來廣告投放走勢越來越影響到廣告市場的發展方向。

對比2012年廣告花費前十廣告主排名,告別前十榜單的有伴隨廣告市場崛起的投放大戶哈藥集團,2013年走出前十巨頭陣容結束長達十幾年的榜上有名時代,代表著藥企在傳統媒體的廣告投放日漸蕭條,從中國廣告市場最大的廣告投放行業地位縮量到第三大行業。

中國廣告市場挺過2012,在2013年廣告市場從區域、媒體、廣告主三位一體呈現集中化發展趨勢,雖有良好結局,但多方還未雄起,希望中國廣告市場在2014年暖冬溫潤下回暖加速,再現繁榮景象。

(注:1.文中圖表數據來源均為尼爾森網聯全媒體廣告監測(AIS)軟件AQX﹔2.文中所涉及的所有廣告花費數據為硬性商業廣告刊例花費統計數據﹔3.文中所提及的廣告市場為電視、報紙、雜志、廣播四大傳統媒體廣告市場。)

(呂海媛:尼爾森網聯產品管理及研究一部高級總監)

恭喜你,發表成功!

恭喜你,發表成功!

!

!